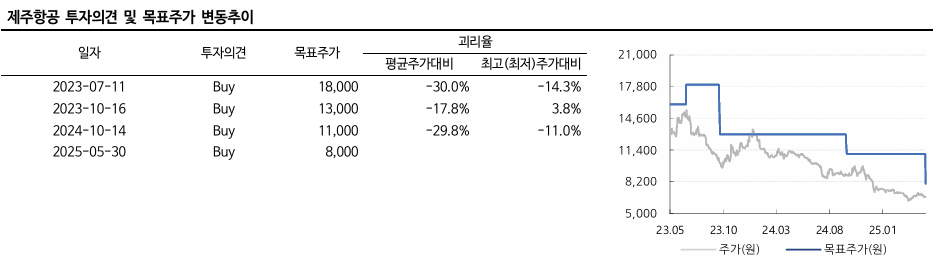

iM증권이 제주항공에 대해 목표주가를 기존 1만1000원에서 8000원으로 내린다고 30일 밝혔다. 투자에 신중할 것을 당부한 것이다. 목표주가는 지난 2023년 7월 1만8000원에서, 같은해 10월 1만3000원, 2024년 10월 1만1000원, 이달 8000원 등으로 계속 내렸다.

제주항공 주가는 이날 9시10분 기준 6660원을 기록하고 있다. 전일 대비 0.30%(20원) 내렸다. 시초에 반짝 오르더니 추가상승 힘을 받지 못했다. 전일 종가(6670원)를 기준으로 목표주가까지 상승여력은 19.9%다.

배세호 iM증권 연구원에 따르면 제주항공의 1분기 매출액은 3847억원이다. 전년 동기 대비 30.8% 줄었다. 영업손실은 326억원으로 같은기간 적자 전환했다.

제주항공 매출은 운항이 줄어들면서 동반 감소했다. 단거리 중심의 저비용항공사(LCC) 경쟁이 심화하면서 운임이 작년 2분기부터 하락세다.

배 연구원은 제주항공의 2분기 매출액을 3086억원, 영업손실을 522억원으로 예상했다.

배 연구원은 "2분기에도 1분기와 비슷한 (수익 하락) 흐름을 보일 것으로 예상된다"면서 "유가 하락에 따른 비용 감소 효과는 긍정적이지만 제주항공의 운항 편수 감편과 단거리 중심의 운임 하락, 계절적 비수기라는 점이 실적에 부정적 영향을 줄 것으로 예상된다"고 말했다.

그는 이어 "제주항공의 1분기 말 부채비율은 614%, 순차입금은 6200억원, 단기차입금은 3744억원, 리스부채는 4849억원이다"면서 "6월 영구전환사채(CB) 374억원 상환과 2분기 영업활동현금흐름 악화를 반영한다면 재무건전성은 더욱 악화될 수 있다"고 밝혔다.

{kind=link}