한국투자증권이 삼성생명에 대해 목표주가를 기존 12만원에서 15만원으로 상향한다고 9일 밝혔다. 목표가는 상향 조정한 지 한 달 만에 또 올랐다.

홍예란 한국투자증권 연구원에 따르면 삼성물산은 건강보장 비중이 지속적으로 상승하고 있다. 전속 채널을 통한 시장 공략에 따라 건강보장 신계약 보험계약서비스마진(CSM)은 6024억원으로 전년동기대비 38.4% 증가했다. 신계약 CSM 내 건강보장 비중은 2024년 58%에서 2025년 1분기 74%까지 상승했고, 2분기 80%에 이를 전망이다.

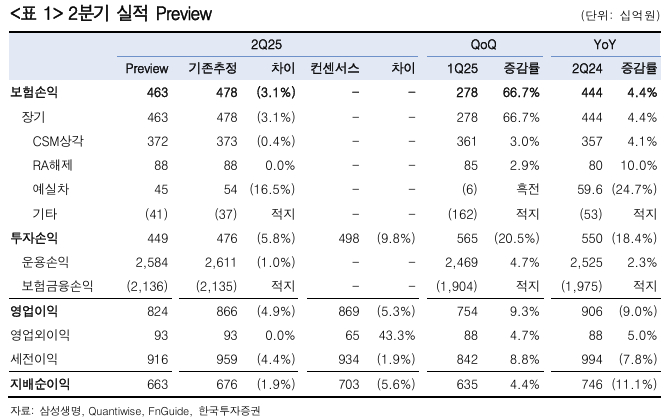

홍 연구원은 2분기 지배순이익은 6634억원으로 컨센서스를 6% 하회할 것으로 추정했다. 일회성 요인소멸과 자회사 연결효과 감소로 투자손익이 전년동기대비 부진할 것으로 봤다. 보험손익은 전년동기대비 4.4% 증가한 4633억원을 기록할 전망이다. CSM 상각익은 3718억원으로 전년동기대비 4.1% 늘었다. 이경우 해당 수치와 예상치와의 차이는 449억원으로 전년동기대비 24.7% 감소한다. 영업 확대로 보험금 지급이 증가해서다. 투자손익은 같은 기간 18.4% 감소한 4486억원으로 추정했다. 전년 동기에 반영됐던 부동산 매각익과 삼성카드 호실적 효과가 올해 2분기에는 없다.

홍 연구원은 "최근 논의되는 보험부채 할인율의 최종관찰만기 속도 조정 등은 생명보험사에게 더욱 긍정적인 사안이다"면서 "2월 실시한 삼성생명의 삼성전자 지분 매각이 2025년 주당배당금(DPS)에 미치는 영향은 약 440원으로 삼성전자의 자사주 소각 일정에 따라 추가 상승 여지도 존재한다"고 말했다.

{kind=link}