3분기 영업익 26% 증가 전망

화학·이차전지는 '부진' 예상

"이익 모멘텀 긍정 업종 주목"

국내 증시의 주요 변수로 3분기 개별 기업들의 실적이 부각된다. 주도주인 반도체업종을 중심으로 실적 눈높이가 높아진다.

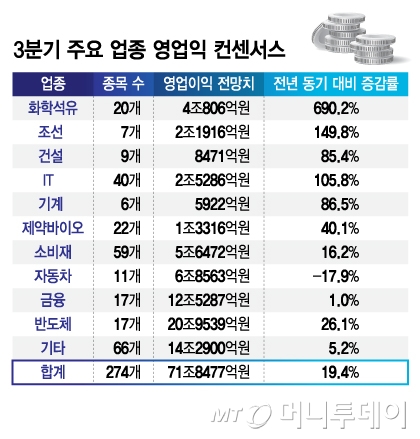

30일 금융정보업체 에프앤가이드에 따르면 올 3분기 상장사(증권사 3곳 이상의 컨센서스가 있는 274개사) 영업이익 컨센서스(전망치)는 71조8477억원이다. 지난해 같은 기간 대비 19.4% 늘어난 수치다. 매출액은 1.2% 감소할 것으로 예상되지만 순이익은 15.6% 늘어날 것으로 전망한다.

반도체업종을 중심으로 실적호조가 예상된다. 설태현 DB증권 연구원은 "9월 들어 반도체 영업이익 전망치가 큰 폭으로 상향조정되면서 전체 상장사의 실적 전망치가 9월부터 반등했다"며 "일반적으로 3분기 실적이 하향조정되는 것을 고려할 때 나쁘지 않은 상황"이라고 했다. 기존 실적이 양호했던 조선, 방산 등 산업재 섹터의 이익성장도 이어질 것으로 보여 전반적으로 실적 기대감은 높아진다.

미래에셋증권에 따르면 삼성전자, SK하이닉스의 3분기 실적 예상치가 높아지면서 반도체업종의 영업이익 컨센서스는 1개월 전에 비해 7.4% 상향조정됐다. 반도체업종의 3분기 영업이익 전망치는 16조6000억원으로 전년 동기 대비 26.1% 늘어날 것으로 예상된다. 이외에 디스플레이, 조선, 방산, 증권, 엔터테인먼트 등의 이익 전망치도 개선되는 모습이다. 반면 자동차, 화학, 철강, 이차전지 등은 부진하게 나타났다.

유명간 미래에셋증권 연구원은 "단기급등에 따른 밸류에이션 부담과 인플레 지표 등 대외변수에 유의해야 하는 시기"라며 "이익 모멘텀이 긍정적인 업종과 기업 중심으로 대응하는 전략이 유리한 선택"이라고 말했다.

미래에셋증권은 3분기와 올해 전체 실적이 개선될 것으로 예상하면서 잉여현금 흐름이 개선되고 실적 변동성이 낮아지는 종목으로 현대로템, 한솔케미칼, HD한국조선해양, 파마리서치, 에이피알, 삼성중공업, SK하이닉스 등을 제시했다.

노동길 신한투자증권 연구원은 "3분기 실적시즌은 대미 관세협상 영향에도 불구하고 이를 타개해 나갈 것으로 기대된다"며 "반도체와 이에 편승하는 IT(정보기술)하드웨어 및 산업재 중심의 실적결과는 주식시장 우려감을 덜겠지만 산업재 중심으로 미국과의 통상 현안이 부상한 상황에서 투자심리가 약화할 수도 있다"고 했다.

{kind=link}