한국투자증권이 한국콜마에 대해 밸류에이션(기업가치) 매력이 부각되면서 주가 회복세를 보일 전망이라고 14일 밝혔다. 그러면서 한국콜마에 매수 투자의견(유지)을 제시하고 목표주가를 기존 12만원에서 11만원으로 8.3% 하향했다.

한국투자증권은 한국콜마의 올해 3분기 연결기준 매출이 전년동기대비 14.5% 증가한 7173억원을 기록할 것으로 봤다. 영업이익은 같은 기간 27.1% 늘어난 693억원으로 시장 기대치에 부합할 것으로 전망했다. 국내법인 매출은 같은 기간 13.1% 증가한 3095억원, 수익성은 13.7%로 전년과 유사할 것으로 예상했다.

해외매출과 관련해선 미국의 매출은 전년대비 10.4% 증가하고, 서부 지역의 사무소 개설에 따른 일회성 비용이 반영되면서 28억원 영업적자를 낼 것으로 봤다. 캐나다법인은 2분기와 유사하게 10억원 영업적자를 기록하고, 중국법인은 영업환경 부진에 따라서 매출이 전년동기대비 10% 감소할 것으로 추정했다.

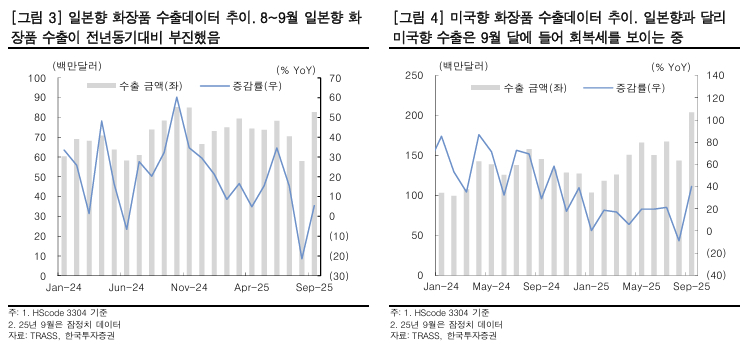

한국투자증권은 화장품 피크아웃(정점 통과)을 우려하기에는 이르다고 했다. 김명주·전유나 한국투자증권 연구원은 "9~10월 일본과 중국향 화장품 수출 회복이 예상보다 더딘 점은 아쉽지만, 미국과 유럽향 화장품 수출은 예상보다 빠르게 회복세를 보이고 있다"면서 "미국 아마존 프라임 빅딜데이(지난 7일~8일)가 끝난 시점에서 여전히 한국 화장품 브랜드들이 높은 순위를 기록하고 있어 화장품 섹터에 대한 피크아웃을 논하기엔 이르다"고 말했다.

김·전 연구원은 또 "현재 한국콜마는 12개월 선행 주가수익비율(12MF PER)이 12.3배 수준(컨센서스 기준)으로 밸류에이션 매력이 매우 높다"며 "3분기 실적 (발표) 전후로 이런 매력이 부각되면서 주가는 다시 회복세를 보일 전망"이라고 했다.

{kind=link}