대신증권이 농심에 대해 국내 원가 개선과 해외 매출 확대 등 수익성 개선이 기대된다며 투자의견을 매수로 유지하고 목표주가를 52만원까지 16% 상향했다. 기존 목표가는 45만원.

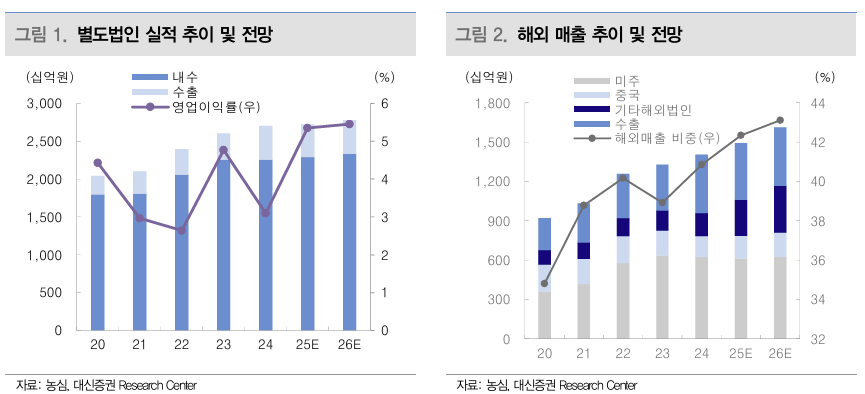

농심의 3분기 연결 매출액은 전년동기대비 3% 증가한 8712억원, 영업이익은 45% 늘어난 544억원으로 집계됐다. 별도 매출액은 같은 기간 1% 증가한 6752억원, 영업이익은 147% 늘어난 419억원을 기록했다.

대신증권에 따르면 농심은 '신라면 툼바'의 메인스트림 입점이 증가했고 케데헌 콜라보 제품이 기존 2개에서 8개로 확대됐다. 중국은 SKU(재고 관리 단위)와 유통 채널이 동반 증가할 것으로 보이고, 유럽은 하반기 거래선 정비한 후 본격적인 성장이 예상된다. 국내는 계절적 비수기이지만 원가 부담이 완화됐다.

정한솔 대신증권 연구원은 "4분기 금값 상승에 따라 복리후생비가 증가하고 신라면 글로벌 엠베서더 캠페인 전개로 마케팅 비용이 확대될 것으로 예상돼 수익성 하락은 불가피하다"면서도 "해외 매출 확대는 긍정적이고 국내 원가 개선을 반영해 국내 실적 추정치를 상향 조정하고 목표주가를 올린다"고 밝혔다.

{kind=link}