통신주들이 국내 증시 활황에서 소외된 모습이지만 증권사들은 내년엔 선전할 것으로 점치고 있다. 투자가 미뤄져 현금흐름이 개선되고 인공지능(AI)·정책 수혜도 예상된다. 해킹사고를 비롯한 단기 악재가 해소되는 타이밍이 매수 적기가 될 것으로 보인다.

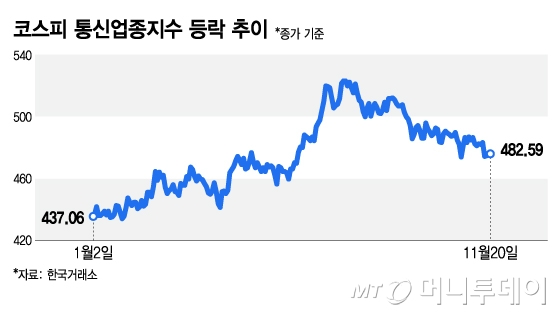

20일 한국거래소(KRX)에서 코스피 통신업종 지수는 전일 대비 0.1% 내린 482.59에 장을 마감했다. 연초 대비 상승률은 10.4%로 코스피 업종 가운데 최하위권을 맴돌고 있다. 이 지수는 구성종목 시가총액 약 98%를 KT·SK텔레콤·LG유플러스가 차지해 통신 3사의 주가 흐름을 나타낸다.

종목별로 보면 KT는 연중 고점(종가 기준) 대비 15.6% 낮은 4만9300원, SK텔레콤은 9.6% 낮은 5만3400원으로 이날 거래를 마쳤다. 해킹사고 이후 주가가 약세를 면치 못하는 추세다. 엎친 데 덮친 격으로 5년 만에 1조원을 밑돈 3분기 통신 3사 합산 영업이익(7483억원)은 투자심리에 찬물을 끼얹었다.

업계에서는 차세대 무선통신 도입이 미뤄지면서 당분간 현금 흐름이 개선될 것으로 본다. 6G 서비스는 국제 기술 표준화 일정과 장비 개발기간을 감안할 때 2029년 하반기에나 개시될 것이라는 관측이 우세하다.

이찬영 유진투자증권 연구원은 "3G·LTE 주파수 재할당 협상에서 정부가 5G 스탠드얼론(SA·단독모드) 투자를 요구할 가능성이 높지만, 설비투자(CAPEX) 급증 가능성은 제한적"이라고 했다.

이어 "5G SA는 기업간거래(B2B) 중심이지만, 국내 수요가 아직 불투명하다"며 "현실적으로 주요 도심 중심으로 부분적 투자가 이뤄질 것으로 예상한다"고 밝혔다.

여기에 AI데이터센터(AIDC) 수요가 급증하면서 기업간거래(B2B) 일감이 증가하고 있다. AIDC에는 통신망 연결이 필수적이다. 24시간 통신망 구축·운영 경험이 풍부한 통신사는 AIDC 시장에서 강자로 꼽힌다.

안재민 NH투자증권 연구원은 "현재 통신 3사가 보유하고 있는 데이터센터는 약 435메가와트(MW) 규모로, 각 회사가 2028년까지 최소 100~200MW 증설할 계획을 갖고 있다"며 "3사 합산 데이터센터 매출은 2025년 1조5500억원에서 2028년 2조4600억원으로 연평균 18.5% 성장할 것으로 전망한다"고 밝혔다. 안 연구원은 또 "최근 준공된 데이터센터의 상각전영업이익(EBITDA) 마진율이 50%에 육박해 수익성 개선폭도 클 것"이라고 했다.

정부의 배당·자사주 소각 유도 정책도 통신사를 돋보이게 하는 부분이다.

독자들의 PICK!

김홍식 하나증권 연구원은 "내년 이후에도 통신주 주주환원·배당금 증대가 지속되면서 주가 상승을 일으킬 가능성이 높다"며 "특히 배당소득 분리과세 적용 가능성이 높아지는 상황에서 통신주 주당배당금(DPS) 상승 전망은 통신사 주가에 긍정적 영향을 미칠 것"이라고 밝혔다.

김 연구원은 "현재 배당성향과 주주환원율이 50% 또는 그 이상으로 나타나 낮지 않은 수준"이라면서 "통신사들이 최근 비주력사업부 매각에 나서고 있고 과거처럼 적극적인 인수합병(M&A)에 나설 이유가 없기 때문에 앞으로도 배당을 늘리거나 자사주 매입·소각에 나설 가능성이 높다"고 했다.

{kind=link}