KG모빌리티(3,020원 ▼95 -3.05%)(옛 쌍용자동차)가 이달 중 사모 전환사채(CB)를 발행하기 위해 기관투자자들을 접촉하고 있다. KG모빌리티가 KG그룹 인수 후 수익성이 개선되고 있는 와중에 안정적인 현금 유동성을 확보할 것으로 기대된다.

25일 투자은행(IB) 업계에 따르면 KB모빌리티는 이달 중 1600억원 규모 무보증 사모 전환사채를 발행할 계획이다. 기관투자자들의 수요를 파악한 뒤 발행금액은 이보다 커질 수 있다.

이번 CB 발행 주관은 삼성증권(118,900원 ▼300 -0.25%)이 맡았다. 만기는 5년으로, CB를 주식으로 전환하는 시점은 발행일로부터 1년 후부터 만기 1개월 전까지 가능하다. 조기상환권은 발행일로부터 2년 뒤부터 3개월마다 행사할 수 있다.

CB의 만기보장 수익률(YTM)은 3.0%, 조기상환수익률(YTP) 역시 3.0%를 제시하고 있다. 일반적으로 그룹사가 제시하는 YTM은 0~1%인 데, 이에 비해선 파격적인 조건을 내걸었다.

KG모빌티리의 CB 발행은 이번이 2차 시도다. 앞서 유진투자증권(4,655원 ▼195 -4.02%)에서 2000억원 규모 CB를 발행하려 했지만 투자자들이 모이지 않아 무산된 것으로 알려졌다.

CB 발행에 성공한다면 KG모빌리티의 재무에 안정성이 높아질 것으로 보인다. 회계적으로 CB는 부채로 인식되기 때문에 일시적으로 현 수준보다 부채비율이 높아질 수 있지만, 전환권을 행사한다면 자본이 확충되는 효과를 얻게 된다.

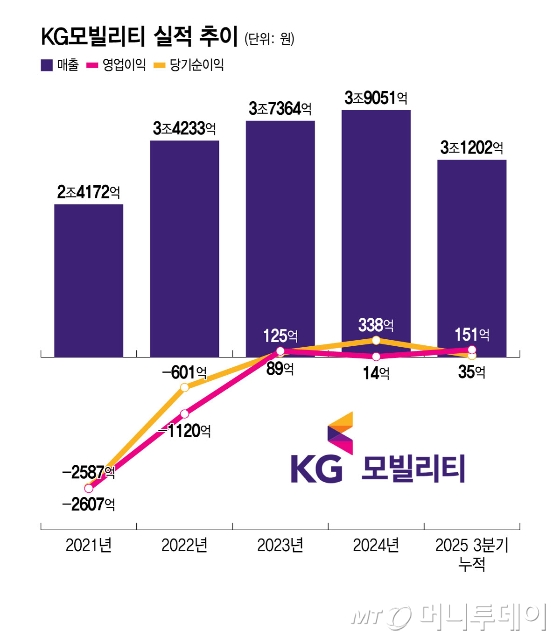

KG모빌리티의 연결기준 총차입금은 지난해 9월 말 연결 기준 4783억원, 순차입금은 3987억원에 이른다. 부채비율은 133.0%로 2024년 말에 비해 14.5%포인트 상승했다. 이 기간 KG모빌리티의 자본금은 9820억원에서 2024억원으로 5분의 1 토막 수준까지 감소했다. 결손금은 1조1368억원에 이른다.

KG모빌리티는 유럽·중동·중남미 중심으로 수출이 확대되면서 흑자 전환한 상태다. 지난해 3분기 연결 누적 매출은 3조1202억원으로 역대 최대 실적으로 거뒀다. 해외매출 비중은 57.0%로 KG그룹에 인수되기 전인 2021년(28.0%) 대비 19.0%포인트 상승했다.

독자들의 PICK!

한편 KG모빌리티에 대해 증권가는 사업 목표 달성을 검증해야 주가 밸류에이션(가치)을 높일 수 있을 것이란 평가를 받고 있다. KG모빌리티는 국내를 비롯해 네덜란드, 호주, 독일 등에 완전자회사(비상장)를 두고 있다. 이들을 통틀어 매출의 83.8%를 차지하는 완성차의 판매량은 지난해 11만535대를 기록했다. KG모빌리티의 올해 완성차 목표 판매량은 13만7290대로 알려졌다.

이날 하나증권 리서치센터는 보고서를 통해 "KG모빌리티는 절대적인 이익률이 낮고, 외부 환경에 영향이 큰 구조로 저평가받고 있다"며 "1차적으로 판매대수·매출액 증가에 기반한 수익성 개선, 2차적으로 전기차·자율주행차 등 기술 확보를 통해 지속 가능한 이익을 거둘 수 있다는 체력을 증명하는 것이 필요하다"고 밝혔다.

{kind=link}