증권가 "BTS 컴백 효과·IP 수익화 증가세 기대…멀티플은 실적 대비 낮아 상승 여력 남아"

증시 상승 속 소외됐던 엔터주가 BTS(방탄소년단) 컴백을 앞두고 기지개를 켤 수 있을지 관심이 쏠리고 있다. 증권가에서는 BTS를 필두로 블랙핑크·EXO(엑소)·빅뱅 등 대형 아티스트들의 컴백과 IP(지식재산권) 수익화로 엔터 업종의 실적과 주가 모멘텀이 본격화될 것이라고 분석한다.

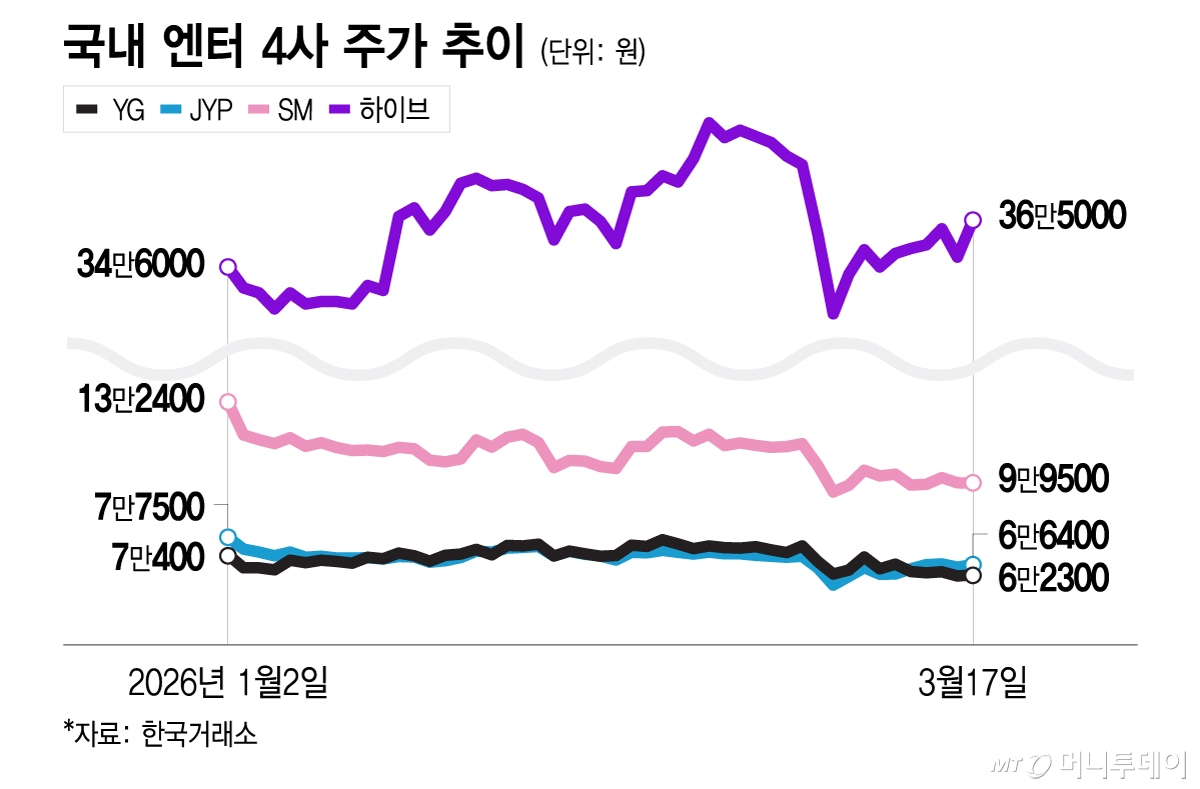

17일 한국거래소에 따르면 하이브(205,000원 ▼8,500 -3.98%)는 전 거래일 대비 1만5000원(4.29%) 오른 36만5000원에 거래를 마감했다. JYP Ent.(53,200원 ▼2,300 -4.14%)는 1000원(1.53%) 오른 6만6400원, 와이지엔터테인먼트(42,300원 ▼1,550 -3.53%)는 500원(0.81%) 증가한 6만2300원, 에스엠(75,800원 ▼2,800 -3.56%)은 100원(0.10%) 하락한 9만9500원을 기록했다.

김유현 IBK투자증권 연구원은 "오는 20일 앨범 발매, 21일 광화문 공연과 190개국 생중계, 4월 투어 개시 등 예정된 BTS 모멘텀이 주가에 선반영되고 있다"며 "BTS 컴백이 일으키는 실적 모멘텀이 시장 예상보다 강할 것으로 전망한다"고 분석했다.

그동안 엔터주는 국내 증시가 상승하는 흐름 속에서 상대적으로 부진한 모습을 보였다. 지인해 신한투자증권 연구원은 "지난해 9월 이후 코스피와 코스닥이 각각 67%, 40% 오를 동안, 엔터주는 3% 상승하는데 그쳤다"며 "대형주 중심의 쏠림현상과 함께 타 섹터 대비 매력이 상대적으로 떨어지며 수급 이탈이 발생했다"고 말했다.

그러나 증권가에서는 BTS 복귀를 계기로 엔터주 성장세가 이어질 것이라고 바라본다. 또 지난달 신규 앨범을 발표한 블랙핑크와 연내 EXO와 빅뱅의 컴백까지 공식화되며 대형 IP의 활동으로 실적도 성장할 것이란 전망이다. 특히 하이브는 IBK투자증권과 KB증권이 업종 내 최선호주로 꼽았다. BTS의 컴백 효과로 주가 상승 여력이 크다는 이유에서다.

김유현 연구원은 "BTS 컴백으로 K-POP 신규 팬덤 유입이 가파르게 늘어날 것으로 예상한다"며 "공연, IP 상품, 팬 플랫폼 콘텐츠 등 과거 대비 넓어진 수익 채널을 통해 업종 전반에서 실적 개선 속도와 강도가 높아질 것으로 판단한다"고 말했다.

특히 1개의 IP가 창출할 수 있는 수익 규모가 올해 BTS 복귀를 필두로 정점을 찍을 것이란 전망도 나왔다. 최용현 KB증권 연구원은 "국내 엔터사 MD(기획상품) 규모는 IP 브랜드 가치가 올라가며 해마다 시장이 커지고 있지만 연간 60조원인 스포츠 시장 규모에 채 못미치는 2조원 수준에 불과하다"며 "플랫폼의 경우 팬덤 기반 이용자 규모가 확대되면서 새로운 비즈니스를 만들어내고 있다"고 말했다.

독자들의 PICK!

엔터사들의 탄탄한 기초체력도 주가 상승을 기대하게 만드는 요소다. 지 연구원은 "엔터 5개사(하이브·에스엠·JYP Ent.·와이지엔터테인먼트·디어유(21,850원 ▼900 -3.96%)) 합산 실적은 사상 최대치인 매출액 약 7조4000억원, 손익 1조1000억원을 기록했다"며 "엔터사 제품들의 단가 상승에 따라 실적 상향 여력은 유효하다. 반면 수급 이탈로 멀티플은 평균 26배(하이브 제외 시 17배)까지 하락했다"고 분석했다.

{kind=link}