미국과 이란의 전쟁으로 촉발된 중동발 지정학적 리스크가 다소 완화되면서 실적 모멘텀과 함께 향후 금리방향성에 대한 관심이 커진다. 특히, 금리의 경우 인하 가능성과 중금리 지속 가능성이 혼재하면서 투자 방향을 어렵게 하고 있다.

지난 14일(현지시각) 스콧 베선트 재무부 장관은 워싱턴D.C.에서 열린 미국 월스트리트저널(WSJ) 주최 행사에서 미연방준비제도(Fed)가 기준금리를 인하해야 한다고 말했다.

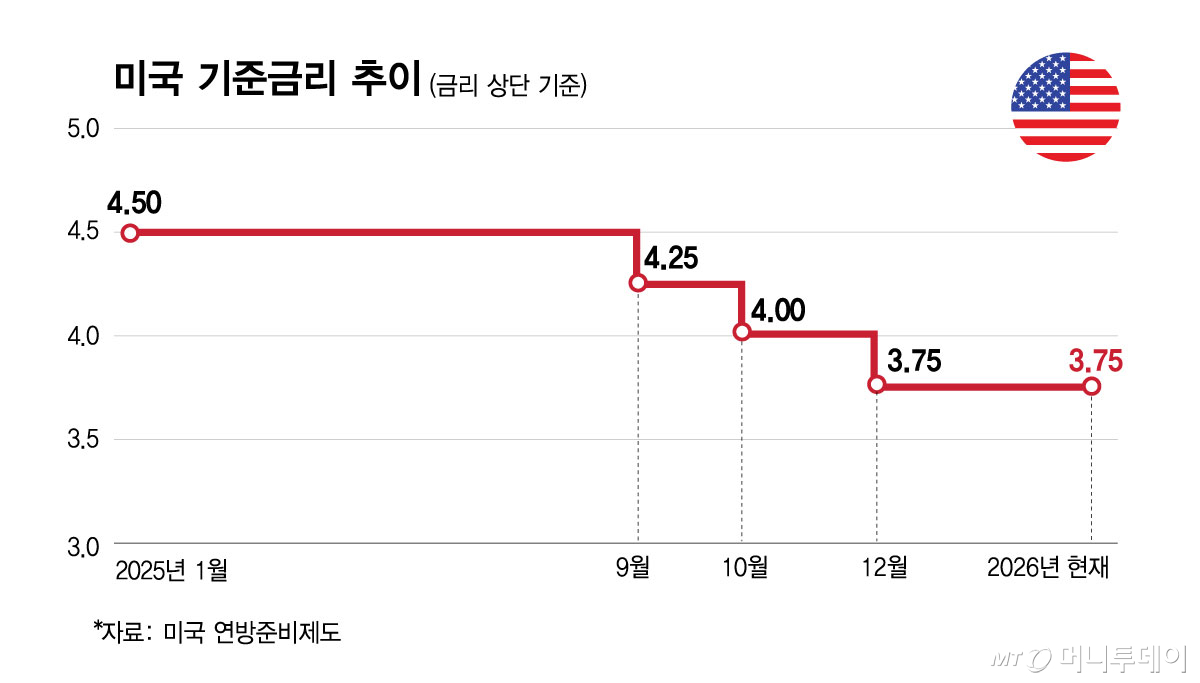

Fed는 지난 3월 연방공개시장위원회(FOMC) 회의에서 3.50~3.75%인 현재 기준금리를 동결했다. 이와 관련해 베선트 장관은 "Fed의 인플레이션 판단이 잘못됐다"며 "에너지와 식료품을 제외한 근원 물가가 하락하고 있는 만큼 금리는 더 큰 폭으로 인하될 여지가 있다"고 말했다.

조기 금리 인하 압박으로 해석되는 발언이다. 그러나 전날인 13일(현지시각) 세마포 세계경제 컨퍼런스에서는 "언젠가는 금리가 내려가야 하지만 지금은 우리가 기다리고 지켜봐야 한다"는 유보적인 발언도 했다.

미국 재무부 장관조차도 확실한 입장을 견지하기 어려울 만큼 기준 금리가 불확실성에 사로잡힌 상황이란 분석이 나온다.

지난 3월 FOMC 의사록에서도 연준의 정책적 딜레마가 그대로 드러난다. 같은 회의에서 금리 인하와 금리 인상 가능성이 함께 논의되는 이례적인 상황이 전개된 것으로 전해진다.

실제로 3월 미국 소비자물가지수(CPI)는 전월대비 0.9%나 올랐지만, 근원물가는 0.2% 상승에 그치며 예상치를 하회한 것으로 집계됐다. 미국 미시간대 4월 기대인플레이션 1년 기대치는 4.8%로 급등한 반면, 5년 기대치는 3.4%로 소폭 오르는데 그치는 등 괴리가 나타나고 있다.

김호정 유안타증권 연구원은 "금리 인하는 하반기에 논의 재개 가능성이 있지만 전제조건이 있다"며 "유가의 정상화, 근원 CPI 안정 유지, 장기 기대인플레이션의 고정 지속"이라고 말했다.

자본시장 견해를 종합해 보면 중동발 리스크의 지속 여부에 따라 자본시장 유동성에 영향을 주는 금리 방향성도 결정될 수 있다는 의견이다.

일반적으로 고금리 시대에는 채권이, 저금리 상황에서는 주식이 투자자들에게 적절한 투자 방향성으로 꼽힌다. 고금리 상황에서는 채권 수익률이 예금이나 주식보다 높아 안정적일 수 있고, 저금리 상황에서는 기업 자금 흐름이 좋아져 양호한 경영 결과가 주식 상승으로도 이어질 수 있어서다.

만약 금리 인하 시기가 도래할 경우 증권가에서는 성장주와 기술주, 부동산 관련 자산을 주목할 필요가 있다고 입을 모은다. 구체적으로 AI(인공지능)나 관련 소프트웨어주 등이 거론된다.

독자들의 PICK!

다만, 금리 인하가 경기 침체 신호로 해석될 수 있다는 점과 금리 변화 초기에 발생할 수 있는 변동성을 유의해야 한다는 의견도 제기된다.

정현종 한국투자증권 연구원은 "2020년 이전 저물가·저성장 환경에서는 주식과 금리 간 양의 상관관계가 뚜렷했지만 코로나 시기 이후 높은 인플레이션 압력과 에너지 공급망 충격 속에서 높아진 금리는 주가 하락을 유도했다"며 "최근 미국 주식과 금리의 상관관계는 다시 마이너스로 전환했다"고 말했다.

{kind=link}