'중국 부동산가격 적정성과 금융부실화 가능성 점검' 보고서

산업은행은 중국 부동산 시장이 버블 수준인 탓에 앞으로 금융부실과 실물경제 위기로 이어질 우려가 있지만, 그 영향이 금융 시스템을 위협할 정도는 아니라고 15일 밝혔다.

산업은행 경제연구소가 이날 발표한 '중국 부동산가격 적정성과 금융부실화 가능성 점검'이라는 보고서에 따르면 중국 도시 주민의 주택담보대출 원리금상환부담률(DTI)은 60%에 달했고, 연소득대비 주택가격수준(PIR)은 8.24로 기준치(DTI 40%, PIR 3~6)를 크게 웃돌았다.

특히 소득계층별 주택대출상환부담률은 총가구의 최상위 10%를 제외하고는 정상수준(40%)을 초과했다. 주목할 점은 동부 연안 주요도시의 지표가 전국평균에 비해 월등히 높다는 것이다. 베이징과 상하이는 상환부담율(DTI)이 평균소득의 140%~120%, 주택가격이 연소득의 19~16배(PIR)에 달했다. 연구소는 앞으로 주택 가격이 급락할 경우 중상위층 이하의 가계를 중심으로 주택담보대출 부실이 발생할 가능성이 높다는 지적이다.

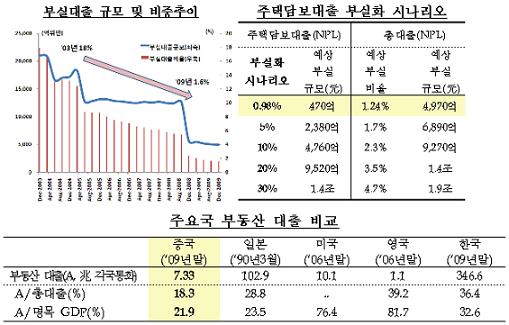

하지만 금융시스템 전체에 미치는 영향은 제한적일 것으로 판단했다. 주택담보대출 부실비율이 현재의 1%에서 30% 수준까지 높아지더라도 상업은행 부실대출비율은 4.7%(3.5%p 증가)에 그쳐서 금융 시스템이 감당할 수 있기 때문이라는 것. 과거 금융기관의 부실대출(NPL)은 18%(‘03년)에 달했지만 지속적으로 줄어들어 현재는 1.6% 수준에 불과하다.

게다가 주택가격 하락 시에도 LTV(담보인정비율), 선불계약금 등의 규제 장치가 대출부실화 가능성을 낮춰줄 것으로 보인다. 대출자산 부실화에 대한 중국 금융기관의 자산건전화로 인해 위기대응 능력도 커졌다. 또 부동산위기당시의 주요국과 달리 주택담보대출의 비중과 규모가 작고 주택금융 파생상품 시장이 걸음마 단계로서 위험구조가 단순하며 당국의 대응책이 주택가격 안정화에 도움이 될 것으로 기대된다.

산은 경제연구소 관계자는 "중국 부동산시장 추이에 따라서 건자재와 가전 등 관련 업종의 수요 감소로 인한 대중국 수출부진이 우려되는 등 우리 경제에 미치는 영향이 클 수 있다"며 "지속적인 모니터링과 대응책 마련이 필요하다"고 말했다.

{kind=link}