[머니위크]안팎으로 이슈 넘치는 KT&G

KT&G(172,500원 ▲1,500 +0.88%)가 시끌시끌하다. 안팎의 이슈가 잇따르면서다. 자사주 200만주 매입과 소망화장품 인수 추진이 '안'에서 생긴 이슈라면 담뱃값 인상 문제와 라자드 에셋 매니지먼트의 지분 확대는 '밖'에서 찾아온 이슈다.

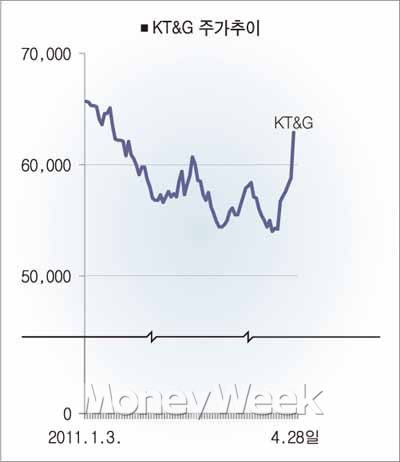

2006년 '기업 사냥꾼'으로 유명한 미국의 억만장자 헤지펀드 매니저 칼 아이칸과의 경영권 분쟁 이후 5년 동안 큰 소리 없었던 KT&G다. 그동안 쌓인 얘기를 풀어내기라도 하듯 터져 나온 이슈에 28일까지 열흘새 주가가 16% 넘게 올랐다. 증권가에서도 KT&G의 변화를 내다보는 시각이 고개를 들기 시작하는 분위기다.

◆외산 담뱃값 인상에 웃는 KT&G

먼저 담뱃값 인상 문제를 보자. 담뱃값 인상은 애연가는 물론, 비흡연자와 정부 입장에서도 뜨거운 감자다. 비흡연자는 담뱃값을 올리는 게 최고의 금연 정책이라 말하고 애연가는 담뱃값마저 오르면 어찌 사냐고 하소연한다.

국민건강 증진과 물가안정, 세원 확보가 절실한 정부는 이 둘 사이에서 눈치 보기에 바쁘다. 오죽하면 담뱃값을 올려 흡연자가 줄면 정부가 금연광고를 할 돈(세금)이 없다는 우스갯소리가 나올 정도다.

KT&G가 정부 영향력에서 상당 부분 벗어났지만 여전히 가격 결정에서 자유롭지 못한 것도 이 때문이다. 이런 가격 결정력 부재는 그동안 KT&G의 실적과 주가에 악재로 작용했다.

그런데 이번엔 얘기가 조금 다르다. 외국계 담배회사인 BAT코리아와 JTI코리아가 단독으로 던힐 등 자사 제품 가격을 8% 올리면서 KT&G로선 담뱃값 인상 문제가 꽃놀이패가 됐다.

증권업계에서는 KT&G가 동반 인상에 나서지 않는다고 해도 가격 경쟁력 차원에서 긍정적인 효과가 나타날 것으로 보고 있다. 일종의 박리다매 기대감이다.

지기창 NH투자증권 연구원은 "가격 경쟁력이 올라가면 최근 급락세를 보이던 국내 시장점유율이 다소 진정될 수 있다"며 "시장점유율 하락 우려로 주가가 경쟁업체보다 20% 이상 저평가되던 상황에서 긍정적인 촉매가 될 수 있다"고 분석했다.

반대로 경쟁업체의 가격 인상을 명분 삼아 중장기적으로 담뱃값 인상에 나선다면 '이보다 더 좋을 수 없다'.

독자들의 PICK!

백운목 대우증권 연구원은 "담배 가격은 제조업체 출하가격 29%, 담뱃세 53%, 부가가치세 8%, 소매업자 마진 10%로 이뤄진다"며 "세금 인상 없이 가격을 8% 올리고 판매량이 줄지 않는다면 KT&G의 내수 담배 매출액은 3800억원가량 는다"고 밝혔다. 지난해 KT&G 매출액 3조4600억원의 10%가 넘는 수준이다.

◆'소망' 안고 인도네시아로…새 엔진 M&A

소망화장품 인수 방안도 호재다. KT&G는 지난 20일 소망화장품 인수를 검토 중이라고 밝혔다. 소망화장품은 '꽃을 든 남자' 브랜드로 화장품업계에서 자리를 잡은 중견업체다. 최근엔 한방화장품 '다나한'을 선보였다. 지난해 기준 매출액 1220억원을 기록했다.

백 연구원은 "KT&G가 홍삼 화장품사업 진출을 추진하면서 원료 조달과 생산기술 개발은 마쳤지만 유통과 브랜드 이미지 구축이 과제로 남은 상태"라며 "적당한 가격에 인수하면 직접 진출하는 것보다 효율적일 것"이라고 분석했다.

화장품시장 진출과 함께 진행하고 있는 해외 담배회사 인수 전략도 KT&G의 새로운 엔진이 될 수 있다는 평가다. 현재 검토하고 있는 대상은 매출액 1000억원 내외, 생산량 30억본 정도의 인도네시아 현지 담배 '크레텍' 생산업체다. 인도네시아 담배시장의 90%를 차지하고 있다.

관련업계에선 이번 인수가 성사되면 KT&G의 해외 담배 비중이 27%에서 38%까지 상승할 것으로 보고 있다. 인도네시아 담배시장은 세계 3위로 매년 2~4% 성장하고 있다.

KT&G가 이처럼 잇따라 사업다각화에 나서는 것은 국내 담배시장 점유율 하락에 따른 수익성 악화를 풀어내기 위한 전략으로 보인다. KT&G의 국내 시장점유율은 2000년 90.6%에서 지난해 58.5%까지 떨어진 상태다.

KT&G는 2009년 초 정관상 사업목적에 금융업, 맥주·소주 제조업, 주점업, 미용업 등 30여개 업종을 추가했다. 지난해엔 한방화장품, 전문기능식품 등 4개 사업군에 특화한 KGC라이프앤진을 출범시켰다.

◆라자드 지분 확대, 아이칸과는 다르다?

라자드의 경영권 위협 가능성도 악재만은 아니다. KT&G 경영진 입장에선 곤혹스럽지만 투자자에게는 매력적인 투자포인트가 될 수도 있다는 분석이다.

라자드는 지난 3월 중순 KT&G 지분 7.19%를 갖고 있다고 신고했다. 지난해 1월과 같은 해 7월 신고 당시 지분율은 각각 5.08%와 6.15%였다. 현재 KT&G 최대주주인 중소기업은행의 지분율(7.45%)과의 차이는 0.26%포인트에 불과하다.

라자드는 집합투자형태로 지분을 보유해 상법상 최대주주는 아니지만 같은 의견을 낼 수 있다. 5년 전 KT&G 경영진과 주주총회에서 표 대결을 벌이면서 사외이사까지 선임했던 아이칸의 '추억'이 떠오르는 것도 이 때문이다.

최근 KT&G가 자사주 200만주를 사들이기로 한 것을 두고도 경영권 방어 차원에서 이뤄진 것 아니냐는 분석이 적잖다. 자사주는 의결권이 없지만 다른 기관에 출연하거나 매각하면 의결권이 생긴다. 우호지분을 확대하는 대비책이 될 수 있다는 얘기다.

하지만 증권업계에서는 일단 라자드가 적대적 인수·합병(M&A)에 나설 가능성은 낮다고 보고 있다. 라자드 측도 경영 참여에 대해 이렇다 할 움직임은 보이지 않고 있다. 한 증권사 애널리스트는 "펀드 성격이 공격적이거나 '기업사냥꾼' 이미지는 아닌 만큼 KT&G 주가가 저평가됐다는 인식에 따른 매입으로 풀이된다"고 해석했다.

일각에선 자사주 매입 결정 배경에 라자드 측의 요구가 있었던 것 아니냐는 의견도 나온다. 자사주는 배당금이 지불되지 않기 때문에 그만큼 주주수익률이 올라가게 된다. 투자자 입장에서 불쾌한 일은 아니다. KT&G는 지난해 기준 보통주 1주당 3000원씩(시가배당률 4.4%) 총 3829억원을 배당했다.

{kind=link}

{kind=link}