[新 공시읽기 18 K-IFRS③]영업권상각, 연결범위변경 등 체크要.. 주석을 봐야 기업실질 이해可

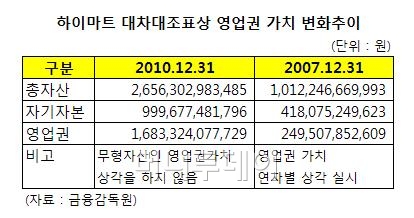

# 사례1. 올해 중 코스피시장 상장을 추진하고 있는 하이마트의 지난해 말 기준 총 자산은 2조6572억원, 자기자본은 9987억원에 이른다. 그런데 2007년말 기준으로 보면 총 자산은 1조125억원, 자기자본은 4181억원으로 올해의 절반에 못 미친다. 불과 3년새 총 자산과 자기자본이 2배 이상 늘어난 것.

이같은 일이 발생한 것은 하이마트가 지난해부터 국제회계기준(IFRS)을 도입하기로 했기 때문. 과거 한국형 회계기준(K-GAAP)이 적용됐을 때는 하이마트의 무형자산 중 영업권 1조6833억원이 매년 상각돼 줄어들었다. 무형자산에도 유형자산처럼 한정내용연수 기준이 적용됐기 때문.

IFRS를 도입한 후에는 상각 전 영업권 가치가 고스란히 반영됐다. 이 때문에 하이마트의 총 자산과 자기자본은 급증했다.

#사례2. 최근LG전자(184,900원 ▼700 -0.38%)는 연결재무제표 기준 올 1분기 영업이익이 1308억원으로 전년 동기(4811억원)에 비해 72.8% 감소했다고 밝혔다. 당기순이익도 전년 6745억원 흑자에서 157억원 적자로 반전했다.

LG전자는 "LG이노텍(652,000원 ▼9,000 -1.36%)지분율이 변동돼 연결대상에서 제외됐다"며 "LG이노텍은 영업이익에서 차감돼 중단영업이익으로 재분류, 당기순이익에 포함됐다"고 설명했다.

IFRS가 도입되면서 이처럼 재무제표만 봐서는 기업의 실질을 제대로 알 수 없는 경우가 많다. 하이마트처럼 '숨겨져 있던' 자산이 불쑥 튀어나와서 단번에 기업 재무구조가 개선되거나 LG전자처럼 의도치 않게 영업이익이 대폭 감소하는 일이 생기는 경우가 발생한다.

이같은 숨어있는 정보들을 확인할 수 있는 게 '주석'(註釋)이다.

IFRS에서의 '주석'은 단순한 '부속물'이 아니라 사실상 몸통에 해당하는 주옥같은 정보들을 담고 있다.

재무제표처럼 한 눈에 알기 쉬운 표가 아니라 부연설명과도 같은 주석에 정보를 담는 이유는 국제회계기준이 전 세계 모든 나라에 공통적으로 적용되기 때문. 법률이나 기업환경이 다른 국가에 일률적으로 적용하려다보니 큰 원칙만 제시하고 세부적인 사항들은 주석에서 확인하도록 한 것이다.

IFRS는 K-GAAP과 달리 원칙과 실질을 중요시하는 회계체계로 규정된다. 이는 곧 구체성과 통일성이 결여될 수 있다는 것을 의미한다. 하이마트의 경우처럼 경영진이 자사의 영업권에 대한 상각기준을 바꿀 수도 있고 LG전자의 경우처럼 한 회사를 연결범위에 넣느냐 마느냐에 따라 손익계산서 자체가 바뀔 수도 있다.

그러다보니 IFRS 도입 원년을 전후해 금융회사의 대손충당금이나 일반 기업의 상환우선주 관련 회계의 변동이 커질 수도 있다. 이 정보들 역시 주석에서 찾아볼 수 있다.

독자들의 PICK!

이를테면 기존 K-GAAP에서 대손충당금은 감독당국이 정한 최소적립률에 의한 금액과 경험손실률에 의한 추정금액 중 큰 금액으로 설정되도록 했지만 IFRS에서는 객관적 손상사유가 실제 발생할 때에만 발생손실 추정액으로 설정하도록 하고 있다.

따라서 기존 K-GAAP에서 설정한 금융사들의 대손충당금과 IFRS 하에서의 대손충당금과의 차이는 고스란히 해당 금융사의 자본으로 반영된다. 일시적으로 이들 기업의 자본금이 늘어날 수 있다는 말이다.

상환우선주의 경우에도 종전 K-GAAP에서는 자본으로 분류됐지만 IFRS 하에서는 부채로 분류된다. 즉 상환우선주 발행기업으로서는 자기자본이 감소하는 데다 상환우선주에 대한 차입이 금융비용으로 처리돼 당기순이익이 감소하는 부정적 효과가 나타날 수 있다.

한국거래소는 "IFRS는 원칙중심의 회계기준으로 경영진의 재량적 판단을 상당부분 인정한다"며 "재무제표에 표시된 금액은 경영진의 판단과 추정에 영향을 받을 수밖에 없는데 이 판단·추정의 근거에 대한 설명이 주석에 상세히 제공된다"고 밝혔다.

이에 따라 2009년에 IFRS를 조기 도입한 11개사의 감사보고서상 주석분량은 평균 61쪽으로 기존 K-GAAP에 의해 작성된 감사보고서 주석분량(21쪽)에 비해 늘었다.

.

거래소측은 "IFRS를 일시에 도입하게 되면 회계처리방식이 달라져 K-GAAP에 의해 작성된 재무정보의 분기, 연도별 비교가 어려워진다"며 "이 때문에 우리나라에서는 IFRS를 도입하는 회사가 도입 2년전부터 IFRS 도입에 따른 영향을 기재하도록 하고 있다"고 설명했다.

{kind=link}

{kind=link}