내년부터 대출기관 국민주택기금서 시중은행으로 변경…"대출금 줄어든다"

{kind=link}

내년부터 생애최초 특별공급 당첨자가 주택구입자금을 빌릴 경우 기존보다 대출 가능금액이 줄어든다. 그동안 국민주택기금을 통해 이들 당첨자들에게 분양대금을 대출해 줬으나, 내년부터는 대출기관이 시중은행으로 변경되기 때문이다.

이 경우 생애최초 특별공급 당첨자들에겐 시중은행의 주택담보대출처럼 DTI(총부채 상환비율)가 적용되고 LTV(담보인정비율) 기준도 강화된다. 이에 반해 특별공급이 아닌 일반분양아파트를 통해 생애최초 주택구입자금을 신청할 경우 종전대로 DTI 적용을 받지 않아 형평성 시비가 불거질 것으로 보인다.

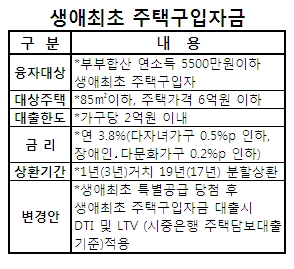

26일 국토해양부에 따르면 새해부터 생애최초 특별공급 당첨자가 국민주택기금 대출을 이용하려면 시중은행과 동일한 대출 규제를 받는다. 생애최초 특별공급은 한국토지주택공사(LH) 등 공공기관에서 지은 분양주택 가운데 20%를 서민들의 첫 내집마련을 돕기 위한 취지로 우선 공급하는 제도다.

생애최초 특별공급 당첨자는 해당 아파트 건설을 위해 사업자에게 지원된 국민주택기금의 건설자금 대출을 승계받거나 금리가 좀 더 낮은 생애최초 주택구입자금 대출로 전환해 분양대금을 마련해 왔다.

특히 지금까지는 국민주택기금을 통해 대출받는 구조여서 서민들의 내집마련을 돕자는 취지를 고려, DTI 적용을 배제했고 집값의 70%까지(최대 2억원) 빌릴 수 있는 LTV 제한만 뒀다.

하지만 내년부터는 국민주택기금이 아닌 시중은행으로부터 직접 대출을 받는 방식으로 바뀐다. 이 경우 은행의 주택담보대출처럼 DTI나 LTV 기준을 그대로 따라야 한다.

이를테면 서울 소재 주택을 구입한다면 대출로 인한 연간 원리금 상환액이 1년 소득의 50% 범위를 넘지 못하는 DTI가 적용된다. 여기에 집값의 최대 60%까지만 빌릴 수 있는 LTV로 인해 종전(70%)보다 담보대출금액이 줄어든다.

국토부 관계자는 "국민주택기금 재원이 한정돼 있어 은행을 활용한 간접지원 방식을 하반기부터 관계부처와 논의했었다"며 "이 과정에서 (생애최초 특별공급 당첨자들에 대한 구입자금 대출이) 사실상 국민주택기금을 통해 이뤄진 것으로 봐야 하기 때문에 DTI 규제를 제외시켜 줄 것을 요구했지만 금융위원회에서 곤란하다는 입장을 고수, 결국 받아들여지지 않았다"고 설명했다.