[저축보험 5% vs 적금 4%]5년만기 경우 3·5년납 모두 적금이 유리

5년 만기 고금리 저축보험의 실질 이자가 정기적금보다 50%나 적은 것으로 나타났다.

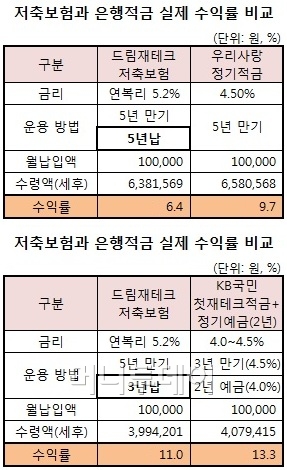

22일 전국은행연합회에 따르면 5년만기 정기적금 중 최고 금리를 주는 상품은 우리은행의 우리사랑정기적금이다. 기본금리는 4.3%지만 급여이체 및 주택청약종합저축 가입시 최고 연0.2%포인트를 우대해주므로 4.5%까지 받을 수 있다.

우리사랑정기적금에 월 10만원씩 납입할 경우 세후 만기지급액은 658만568원이다. 5년간 수익률은 9.7%다.

반면 최근 5년간 연복리 5%를 하회한 적이 없어 고금리 상품으로 시중은행에서 가장 많이 판매된 드림재테크저축보험(연복리 5,2%, 최저보증이율 4.0%)의 수익률은 6.4%에 그치는 것으로 나타났다.

현재 공시이율인 연복리 5.2%는 매월 바뀌지만 5년 내내 변동이 없다는 가정하에 계산된 예상 만기 지급액은 645만1027원(세전)이다. 세후 지급액은 638만1569원.

적금과 저축보험의 수익률 차이는 3.3%포인트. 적은 것 같지만 이자만 놓고 비교하면 차이가 크다.

소비자가 실제로 손에 쥐게 되는 적금의 이자는 58만원이지만 저축보험은 38만원 수준으로 20만원 차이난다. 같은 기간, 같은 금액을 적립했는데 적금의 수익률이 저축보험보다 50%나 높은 셈이다.

5년만기 적금이 많지 않으므로 정기적금(4.5%)과 정기예금(4.0%)을 같이 운용한다고 가정해도 결과는 비슷하게 나온다.

우선 3년짜리 적금을 들고 만기가 되면 다시 2년짜리 적금을 든다. 단 3년짜리 적금 만기금은 정기예금(4%)에 가입하는 조건이다.

매월 10만원씩 3년간 납입한 후 2년간 정기예금으로 굴릴 경우 만기시 세후 금액은 407만9415원이다. 여기에 2년간 정기적금 만기금 249만7969원(세후)을 더하면 총 657만7384원이 된다. 이자는 57만7000원, 수익률은 9.6%다. 금리가 더 높은 정기예금 상품에 가입한다면 5년짜리 적금보다 수익률을 더 높일 수도 있다.

저축보험의 수익률이 적금보다 떨어지는 것은 보험의 경우 원금(납입금)에서 사업비를 제하기 때문이다. 10년 만기가 아닌 보험상품의 경우 비과세 혜택이 없기 때문에 사실상 수익률은 예·적금상품보다 떨어진다는 말이다.

독자들의 PICK!

특히 보험의 경우 중도해지 시에는 원금에 손실이 발생할 수 있으므로 주의해야 한다.

한편 '3년납 5년만기'로 매월 10만원씩 납입하는 경우에는 수익률 차이가 2.3%포인트 정도로 좁혀진다. 드림재테크저축보험(연복리 5,2%, 최저보증이율 4.0%)의 경우 세후 환급액은 399만4201원으로 수익률은 11.0%다. 이자는 39만4000원.

3년 정기적금(4.5%)후 2년 정기예금(4%)을 했을 때 얻는 세후 만기금은 407만9415원으로 수익률은 13.3%다. 이자는 47만9000원 수준으로 저축보험보다 8만5000원 정도(22%) 더 많다.

{kind=link}