3년납 5년만기 경우 은행 예·적금이 유리···보험의 경우 사업비 차감 때문

시중은행에서 판매하고 있는 5%대 고금리 저축보험이 4%대 정기적금보다 수익률이 못한 것으로 나타났다. 보험회사에서 내세우는 금리는 원금(납입금)에서 사업비를 제하기 때문이다.

21일 은행권에 따르면 최근 시중은행에서 추천하는 방카슈랑스 상품은 무배당 드림재테크저축보험이다. 방카슈랑스 적립식 부문 중 최근 5년 연속 판매(월납초회보험료 기준) 1위를 차지했을 정도. 금리가 가장 높다는 점이 추천 이유다.

드림재테크저축보험의 현재 공시이율은 연복리 5.2%다. 최저보증이율은 연복리 4.0%. 흥국생명 관계자는 "공시이율이 매월 바뀌지만 2007년부터 3월 현재까지 5%미만으로 떨어진 경우는 없었다"고 밝혔다.

현재 공시이율은 시중은행의 정기적금보다 최소한 0.6%포인트 높은 수준이다. 은행연합회 홈페이지에 공시된 3년 만기 정기적금 중 최고금리는 4.6%(하나은행의 오필승코리아적금), 최저금리가 3.5%(외환은행의 일반정기적금)다.

게다가 저축보험은 10년 이상 유지시 비과세라는 점이 강점이다. 반면 은행에는 5년을 초과하는 적금 상품이 아예 없다. 4~5년짜리 적금상품도 많지 않다. 5년 만기 적금의 경우 최고금리 수준은 4.3%(우리사랑정기적금)로 떨어진다.

시중은행 관계자는 "지금처럼 절대 저금리 수준에서는 은행 상품만 판매하기 어렵다"면서 "요즘은 금리가 (표면적으로) 높고 비과세 상품인 방카슈랑스 상품을 더 권하기 쉽다"고 말했다.

문제는 5년 만기 상품이다. 10년 유지에 부담을 느끼는 고객에게는 5년만기 저축보험도 권하고 있다. 하지만 5년 만기인 경우 저축보험도 비과세 혜택이 없는 데다 수익률도 좋지 않은 것으로 분석됐다.

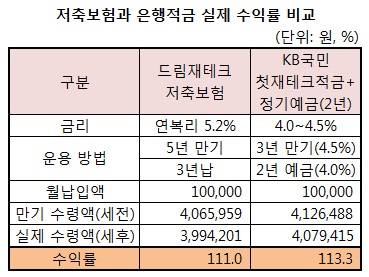

금리가 가장 높다는 드림재테크저축보험(연복리 5,2%, 최저보증이율 4.0%)의 경우 매월 10만원씩 3년납 5년만기로 가입하면 예상 환급액은 406만5959원(세전)이다.

이를 KB국민은행에서 추천한 KB국민 첫재테크적금(기본금리 4.5%)과 비교해봤다.

독자들의 PICK!

매월 10만원씩 3년간 납입할 경우 만기시 세후 금액은 382만822원으로 이를 정기예금(금리 4%)으로 2년 동안 굴리면 412만6488원(세전)이 된다. 저축보험보다 6만원 더 많은 셈이다.

30만원을 납입한 경우 차액은 커진다. 드림재테크저축보험의 환급액은 1223만4423원(세전)이나 적금과 예금을 혼합해 굴리면 1237만9488원(세전)이다. 저축보험보다 14만5000원이나 더 많은 금액이다.

{kind=link}