초저금리 '금리메리트+비과세' 수신고 폭증...새마을금고 90조 돌파, 신협>저축銀 코앞

새마을금고와 신용협동조합의 수신 규모가 폭증세를 보이고 있다. 은행 예금금리가 가파르게 추락하면서 상대적인 '금리 메리트'와 '비과세 혜택'이 부각돼 예금고객들이 몰리고 있기 때문이다. 새마을금고 수신은 올 들어 12조원 가까이 늘어나 90조 원을 돌파했다. 신협 수신도 50조 원에 육박해 조만간 저축은행 수신고를 넘어설 전망이다.

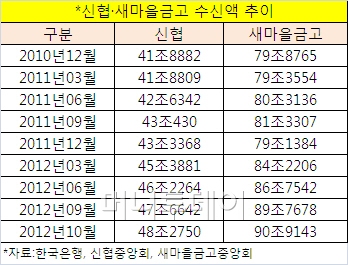

19일 한국은행과 신협중앙회, 새마을금고중앙회 등 금융계에 따르면, 지난 10월 말 현재 새마을금고의 총수신은 90조9143억 원을 기록해 사상 처음으로 90조 원을 넘어섰다. 지난 해 말(79조1384억 원)과 견주면 올해 증가액이 무려 12조 원에 육박한다.

신협 수신도 10월 말 현재 48조2750억 원으로 올 들어 5조원 가까이 급증했다. 지난 해 연간 수신 증가액(1조4486억 원)의 3배 이상을 웃도는 수준이다. 금융권에선 신협의 수신액이 조만간 대규모 구조조정의 후폭풍을 맞고 있는 저축은행 수신액(8월 말 현재 50조4155억 원)을 추월할 것으로 보고 있다.

{kind=link}

이처럼 신협과 새마을금고 쪽으로 돈이 몰리고 있는 이유는 초저금리 기조 속에서 '금리 민감도'가 높아진 예금 고객들이 은행이나 저축은행에서 대거 갈아타고 있기 때문으로 풀이된다. 올 들어 두 차례 이뤄진 한국은행의 기준금리 인하로 현재 은행 예금금리는 사실상 2%대로 진입한 상태다. 하지만 신협의 경우 지난 16일 기준 1년제 정기예금 금리가 평균 3.67%로 은행에 비해 훨씬 높다.

신협과 새마을금고, 단위 농·수협 등에 적용되는 비과세 혜택도 고객들이 쏠리는 이유다. 은행에 예금할 경우 이자의 15.4%(이자소득세)를 세금으로 내야 하지만 새마을금고나 신협 등의 예금은 3000만 원 한도 내에서는 1.4%의 농어촌특별세만 뗀다.

2년 전 남편이 은퇴한 후 퇴직금의 일부인 2000만 원을 시중은행 정기예금에 넣어 뒀던 주부 A씨(48세)도 '비과세'를 고려해 신협으로 갈아탄 케이스다. A씨는 이달 초 이 예금의 만기가 돌아오자 연 3.6%의 금리를 주는 신협의 1년제 예금에 가입했다.

인근 대형 저축은행에선 인터넷으로 가입하면 연 4.0%까지 금리를 준다고 했다. 그러나 A씨는 고민 끝에 신협을 택했다. A씨는 "은행 이자는 너무 낮아 생활비 충당이 안 되고 저축은행에 돈을 넣어두는 것은 여전히 불안하다"며 "비과세 혜택을 받으면 확정 수익률을 높일 수 있다는 점을 고려했다"고 말했다.

A씨의 경우 2000만 원을 금리 연 2.9%짜리 1년제 은행 예금이나 연 4.0%의 저축은행 예금에 넣어두면 만기에 각각 49만1000원과 67만6800원의 이자를 받을 수 있다. 반면, 신협 예금은 세금을 제하더라도 확정 이자가 69만1200원으로 가장 높다.

독자들의 PICK!

신협 관계자는 "내년부터 비과세 혜택이 단계적으로 축소돼 예금고객들이 세금 혜택을 온전히 누리기 위해 많이 몰리고 있다"며 "2%대에 불과한 은행 예금금리, 저축은행 구조조정으로 인한 반사작용도 수신이 급증하는 이유"라고 설명했다.

예금 쏠림현상이 가팔라지면서 신협과 새마을금고는 자금 운용과 조절에 애를 먹고 있다. 돈은 계속 몰리고 있지만 대출 운용처가 마땅찮고 연체율도 늘고 있어서다. 신협 관계자는 "수신이 계속 증가하면 예금금리를 낮춰 예수금 규모를 조절할 수밖에 없다"고 말했다.

이 관계자는 "저신용자나 금융소외자를 대상으로 한 햇살론 등 서민금융 대출 쪽으로 자금을 많이 운용하고 있다"며 "이 때문에 연체가 상대적으로 많은 것은 사실이지만 연체율은 현재 관리 가능한 수준으로 보고 있다"고 말했다.