[전자월렛 빅뱅시대 온다]④'한국형 알리페이' 등장의 조건, 금융정책 대수술 시급

2001년 SK텔레콤과 롯데, 코오롱 등 대기업은 안철수연구소(현 안랩)과 공동 출자하는 방식으로 가칭 '브이뱅크' 설립을 추진했다. 브이뱅크는 한국판 '시큐리티퍼스트 네트워크뱅크(SFNB)'를 표방했다. SFNB는 1995년 미국에서 처음 설립된 세계 최초의 '인터넷 전문은행'. 인터넷 전문은행은 인터넷을 주 영업채널로 활용하는 은행을 말한다. 별도 점포 없이 온라인뱅킹만 전문으로 한다.

하지만 이 브이뱅크는 크게 빛을 보지 못했다. 당장 금융실명제 위반 소지가 있었다. 일반 은행은 본인을 확인하고 계좌를 만들어주지만 인터넷 전문은행은 본인 확인 절차조차 쉽지 않다. 산업자본의 금융자본 지배를 막고 있는 '금융산업의 구조개선에 관한 법률(금산법)'도 걸림돌이었다.

정부는 2008년에도 은행법 개정을 통해 인터넷 전문은행 도입을 추진했지만 국회 반대로 좌절됐다. 당시 인터넷은행 설립을 추진했던 금융업체 고위관계자는 돱금융환경은 급속도로 변하는데 정책은 이런 변화를 따라가지 못했다돲고 회고했다.

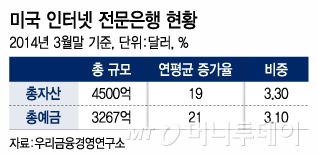

◇세계는 '디지털 뱅킹'으로 진화중…한국은 지금?=한국이 이처럼 '디지털 뱅킹' 부문에서 제자리걸음을 하고 있을 때 미국과 일본, 중국 등이 치고 나갔다. 우리금융경영연구소에 따르면 미국 인터넷 전문은행은 올해 3월말 현재 총자산이 4582억달러에 달한다. 미국 전체 상업은행의 3.3% 수준이다. 특히 미국 인터넷 전문은행의 수익성은 전체 은행 중 5.3%에 달한다. 자산 대비 수익성이 그만큼 높다는 의미다.

중국은 인터넷기업 알리바바의 '위어바오' 열풍도 뜨겁다. 위어바오는 온라인 전용 머니마켓펀드(MMF)로 지난해 6월부터 판매를 시작했다. 알리바바에서 통용되는 전자화폐 중 계좌에 남아 있는 우수리 돈을 MMF에 넣는 방식이다. 위어바오는 올해 2월 기준 수탁고는 5000억원 위안(87조원) 수준이다. 불과 1년 만에 중국 최대의 MMF 판매사가 된 셈이다.

한국도 뒤늦게나마 인터넷은행 도입을 서두르고 있다. 신제윤 금융위원장은 인터넷 전문은행 설립을 위해 규제완화를 검토하겠다고 밝혔다. 장기적으로 카카오도 금융서비스에 나설 수 있는 길이 열리는 것이다. 카카오는 다음달부터 송금·결제 중개 서비스를 시작한다. 카카오 의지가 얼마나 강하냐에 따라 금융서비스 폭은 크게 넓어질 수 있다. 정부는 인터넷 은행의 결제방식도 '편의성'에 방점을 찍을 예정으로 다양한 제도 정비에 나선다. 한국형 '페이팔'의 탄생을 기대해볼 수 있는 대목이다.

◇문제는 역시 '보안'…피해보상 대책도 강구해야=하지만 간편결제를 비롯한 인터넷 전문은행이 힘을 받으려면 무엇보다 보안성이 전제돼야 한다. 보안없는 편의성은 의미가 없어서다. 전문가들은 FDS(이상거래탐지시스템) 체계 강화를 대표적인 보안대책으로 꼽는다. FDS는 각종 결제내역 등 이용자 데이터를 기반으로 정상 결제인지 확인하는 기술이다.현재 간편결제를 제공하는 국내 카드사들은 FDS를 운영하고 있지만 보안업계는 이를 '1세대 수준의 보안'이라고 평가한다. 간편결제 건수가 많아질수록 FDS 수준도 발맞춰 개선돼야 한다는 것. 이경호 고려대학교 금융보안교육연구센터장은 "카드사 같은 간편결제 서비스 제공기업이 자사 데이터를 기준으로 FDS를 운영하는 방식은 정밀성이 떨어진다"며 "금융권 전체와 포털사이트 등 많은 사업자들이 서로 협력하고 결제 사기에 대한 정보도 공유해야 한다"고 강조했다.

독자들의 PICK!

본인인증 기술 개발도 적극 나서야 한다. 최근 카카오와 간편결제 서비스를 선보이

기로 한 LG CNS '엠페이(Mpay)'처럼 기존 본인인증 수단보다 간편하지만 더 강력한 보안 기술이 개발돼야 한다는 주장이다. 엠페이는 스마트폰으로 간단하게 이용할 수 있는 본인인증 기술이다. 신용카드번호 등 결제정보를 스마트폰과 인증서버에 부분적으로 나눠 저장하면 정보 유출 우려를 줄일 수 있다.

보안 예방책 만큼 피해 보상책을 강구해야 한다는 견해도 있다. 페이팔의 경우 부정결제사고 발생시 이용자에 대한 보상이 빨라 고객 불만도가 상대적으로 낮다는 평가다. 일례로 피해 보상을 위한 보험 도입 등 방안을 강구해야한다는 의견이다. 한 금융사 정보보호최고책임자(CISO)는 "미국에서는 전자결제시 2~3% 수준의 수수료를 받은 후 이 가운데 일부를 보험료로 쓴다"며 "피해보상을 확실히 할 수 있도록 미리 보험을 드는 것도 한 방법"이라고 말했다.

{kind=link}

{kind=link}

{kind=link}