[머니가족]

#. 3년 전 7억원 상당의 아파트를 구매하며 2억원의 주택담보대출(주담대)를 받은 나신상씨는 최근 주담대 '갈아타기'를 고민 중이다. 당시 연 3.1% 혼합형(5년 고정금리 후 변동금리 변동) 상품으로 대출을 받았는데, 최근 주담대 금리가 2% 초반대까지 떨어졌다는 소식을 들었기 때문이다.

기준금리가 사상 처음으로 0.5%까지 떨어지는 등 '제로금리' 시대 고착화가 현실화하면서 1%대 주담대 등장이 초읽기에 들어갔다. 불과 몇 년 전 3%대 대출을 받아 집을 샀던 사람들로선 '주담대 갈아타기'를 진지하게 고민해 볼 시점이 된 것이다.

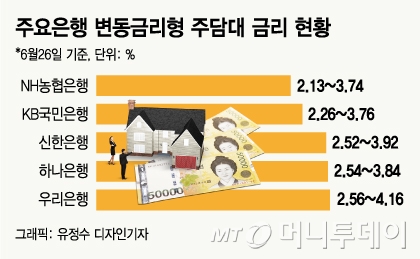

현재 시중은행들의 변동형 주담대 최저금리는 2% 초중반대까지 낮아졌다. 가장 낮은 곳은 NH농협은행으로, 이 은행의 코픽스 신규취급액 연동 주담대 금리는 최저 2.13%다. 이어 △KB국민 2.26% △신한 2.52% △하나 2.54% △우리 2.56% 등이다.

이처럼 금리가 떨어진 것은 변동형 주담대의 기준금리격인 코픽스(COFIX·자금조달비용지수)가 역대 최저치로 떨어졌기 때문이다.

전문가들은 신규 주담대 수요자들의 경우 '혼합형'보다는 '변동형'을 선택하는 게 좋다고 입을 모은다. 당분간 금리인하기가 계속될 전망이기 때문이다.

A은행 관계자는 "한국은행의 기준금리 인하에 따른 은행 수신금리 조정 영향은 다음달부터 온전히 반영될 것"이라며 "조만간 1%대 변동형 주담대가 나올 수 있다"고 말했다. 이어 "초저금리 고착화로 향후 3년간은 변동형 주담대 금리가 하향 추세를 보일 것"으로 내다봤다.

주요 시중은행들의 혼합형 주담대 금리 역시 현재 2.19~3.74%로 낮은 수준이지만 변동형과 달리 향후 전망은 불투명하다. 실제로 혼합형 주담대와 연동하는 금융채 AAA등급 5년물 금리는 최근 상승 전환하고 있다. 코로나19(COVID-19) 재확산 우려에 적자국채 발행이 예상되면서 채권시장에서 채권가격이 떨어졌기(채권 금리 상승) 때문이다.

B은행 관계자는 "현재로선 변동형 주담대를 이용해 지속적으로 낮아지는 변동금리 혜택을 누리는 게 맞다"며 "향후 경기가 회복되는 등 금리인하기가 끝날 무렵 혼합형 주담대로 갈아타는 게 현명해 보인다"고 밝혔다.

독자들의 PICK!

같은 이유로 기존 혼합형 주담대 차주라면 지금 시기에 변동형으로 갈아타는 것도 나쁘지 않은 선택이 될 수 있다. 가령 나씨처럼 3.1% 혼합형 주담대를 2억원 이용 중이라면 현재 원금과 이자를 합쳐 한 달에 약 85만원을 내는데, 연 2.3% 주담대로만 갈아타도 한 달에 약 8만원을 절약할 수 있다.

다만 주담대를 갈아타기 전 알아야 할 몇 가지 주의사항도 있다.

우선 대출을 갈아타면 대출 한도가 줄어들 수 있다는 점을 염두에 둬야 한다. 기본적으로 주담대 대환대출은 기존 빚을 다 갚고 새로 돈을 빌리는 형식이다. 2017년부터 정부는 LTV(주택담보인정비율)·DTI(총부채상환비율) 등 각종 부동산 규제를 강화하면서 대출 한도를 줄였다.

실제로 투기과열지구의 경우 과거 주택가격의 70%까지 대출을 받을 수 있었다면 지금은 40%밖에 받지 못한다. 주택가격이 9억원 이상이면 대출 한도는 20%(9억원 초과분)로 더 줄어든다. 여기에 정부가 최근 '6·17 부동산 대책'을 발표하는 등 사실상 수도권 전역이 규제지역으로 묶이면서 강화된 대출 규제를 적용받게 됐다.

가령 이번 대책으로 투기과열지구에 지정된 인천 연수구의 경우 LTV는 기존 70%에서 40%로 낮아졌다. 5억원 아파트를 담보로 기존에는 3억5000억원까지 대출이 가능했지만 이제는 최대 2억원까지만 가능하다. 즉 대출을 갈아탈 경우 바뀐 규제에 따라 대출한도가 기존보다 줄어들 수 있다는 얘기다.

중도상환 수수료도 따져봐야 한다. 대출을 내줄 때 대출에 대한 기대 수익을 산출해 금리를 정한다. 그런데 차주가 계약과 달리 대출을 일찍 갚아버리면 은행은 기대 수익을 얻을 수 없게 된다. 이 같은 상황의 리스크를 줄이기 위해 은행은 대출을 미리 갚는 경우 일종의 페널티 성격의 중도상환 수수료를 부과한다. 일반적으로 은행들은 1.2~1.4%의 중도 상환 수수료를 요구한다.

이에 따라 차주 입장에선 중도상환 수수료 부담보다 갈아탔을 때 이자 감소폭이 더 클 때만 대출을 갈아타야 하는 셈이다.

C은행 관계자는 "중도상환 수수료를 확인해 대출을 갈아탔을 때의 유불리를 따져봐야 한다"며 "대환에 따른 금리 인하폭이 1%p(포인트)를 넘는다면 중도상환 수수료를 내더라도 갈아타는 게 유리하다고 보는 게 일반적"이라고 말했다.

{kind=link}

{kind=link}

{kind=link}