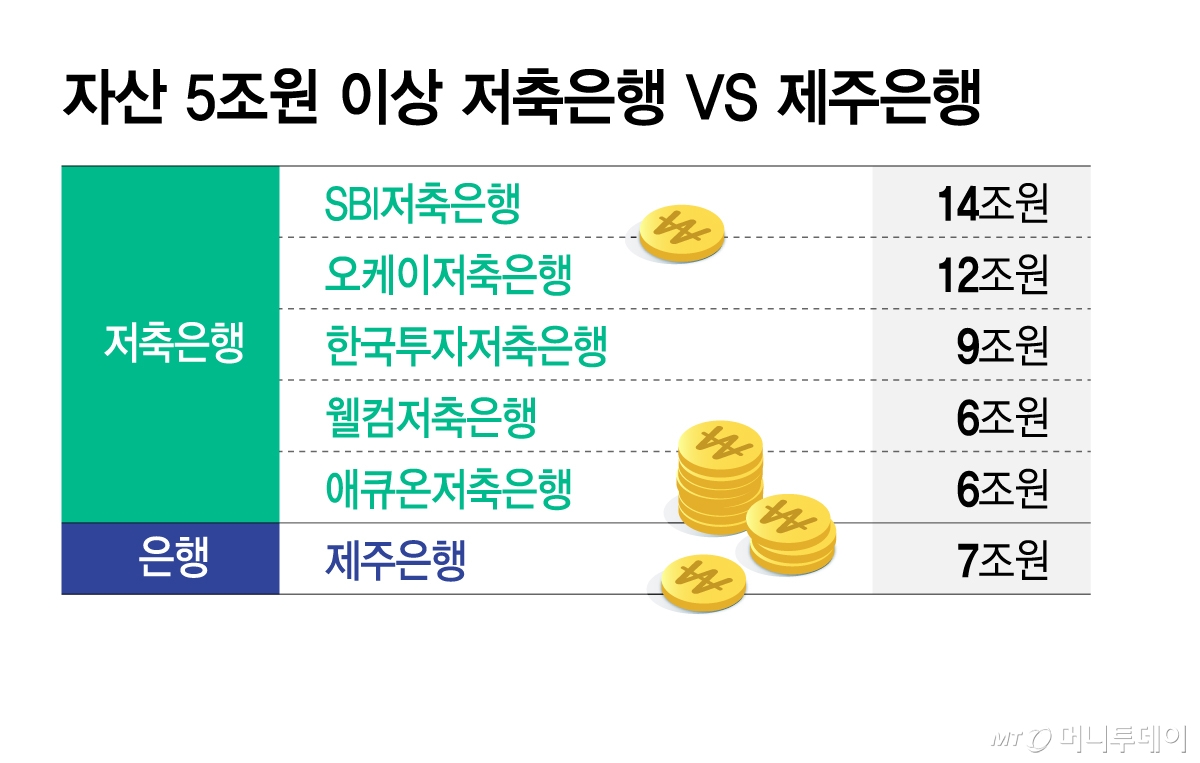

자산 5조원이 넘는 SBI저축은행, 오케이저축은행, 한국투자저축은행 등 대형 저축은행의 자본·소유·건전성 규제가 은행 수준으로 대폭 강화된다. 대형 저축은행은 이미 제주은행의 자산규모 7조원보다 덩치가 커졌는데도 느슨한 규제를 받고 있다는 지적에 따른 것이다.

이와 동시에 주식 투자 한도는 자기자본의 100%로 현행 대비 2배 확대하고, 중견기업 대출을 중소기업 의무 대출 실적으로 인정해 저축은행의 '생산적 금융' 역할은 더 확대된다.

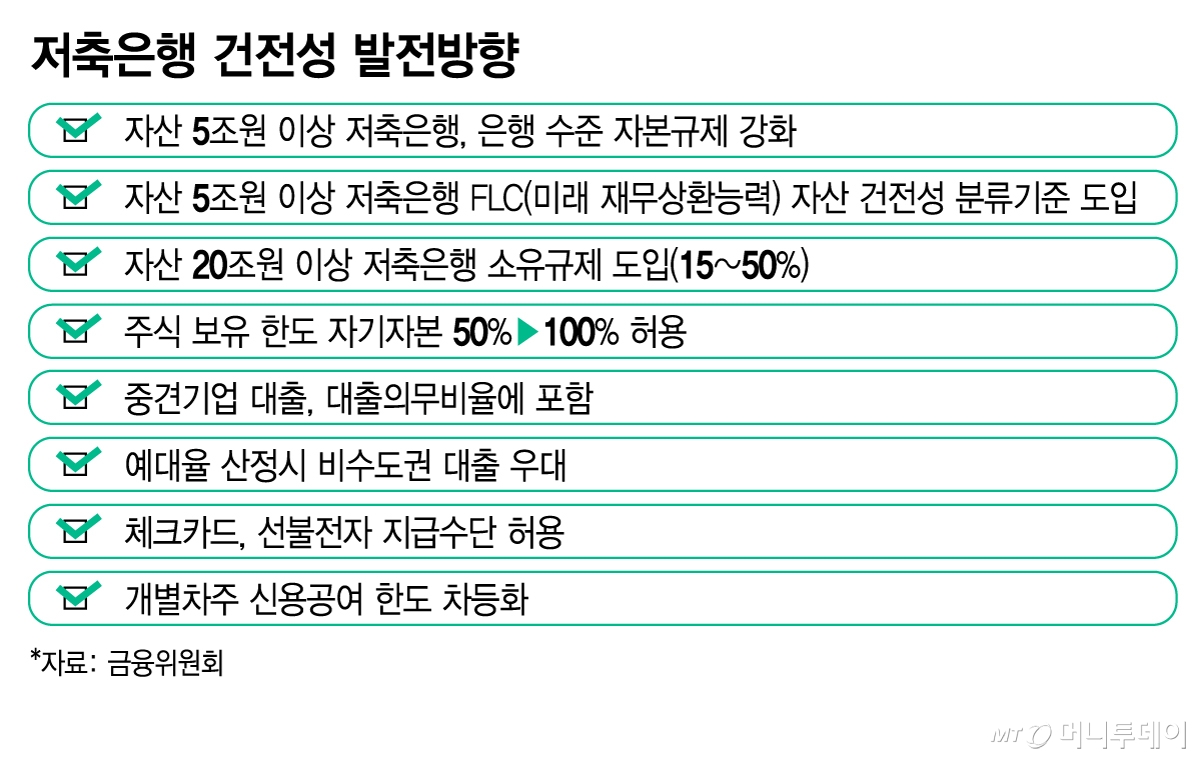

금융위원회는 23일 이같은 내용의 저축은행 건전성 발전방안을 확정해 이억원 금융위원장 주재로 저축은행 CEO(최고경영자) 간담회를 개최했다. 이번 방안은 자산규모별로 건전성과 지배구조, 영업 규제를 차등 적용하는 한편 지역·서민금융 역할을 강화하는 데 방점이 찍혔다.

앞으로 자산 5조원 이상 대형 저축은행은 은행 수준(바젤2)으로 자본규제가 강화된다. 현재 자산 5조원 이상 저축은행은 SBI저축은행(14조원) 오케이저축은행(12조원) 한국투자저축은행(9조원) 웰컴저축은행(6조원) 애큐온저축은행(6조원) 등 5곳이다.

이들 대형사들은 부동산 PF(프로젝트파이낸싱) 대출 등 고위험 대출에 대해 위험가중치가 현행 100%보다 상향돼 국제결제은행(BIS) 기준 자기자본 비율 하락 압력을 받는다. 은행 수준으로 신용 리스크를 우선 적용하고 추후 시장·운용 리스크도 단계 도입해 위험 대비 충분한 자본을 쌓도록 한다. 금융당국은 올 하반기 영향 분석을 실시해 일정 유예기간을 부여한 후 단계 도입할 방침이다.

아울러 기업여신의 신용위험을 정확히 평가하도록 미래 채무상환능력(FLC) 자산건전성 분류 기준이 새롭게 도입된다. 지금까지는 연체 기간이나 부도여부 등 과거 통계만 반영했지만 앞으로는 미래 위험까지 반영해 충당금을 더 쌓아야 한다.

자산 20조원 이상 저축은행에는 처음으로 소유 규제가 도입된다. 저축은행은 직접적인 소유규제가 없어 최대주주의 평균 지분율이 94%에 달한다. 이와 달리 은행은 10~15%의 소유규제를 엄격하게 적용 중이다. 앞으로는 저축은행도 자산 20조원 초과시 최대주주 소유 한도를 50%로 제한하고, 30조원 이상이면 34%, 40조원 이상은 15%로 각각 차등 적용한다. 업계 1위사인 SBI 저축은행 자산은 현재 14조원으로 향후 교보생명에 지분 50%를 넘길 예정이다. 현재 자산 기준으로는 소유 규제를 바로 적용 받는 저축은행은 없다.

선제적 자본 확충을 위해 저축은행도 은행처럼 '자본보전 완충자본' 제도가 도입된다. BIS 비율이 규제비율보다 2%포인트(P) 밑도는 경우 이익배당을 할 수 없다. 저축은행의 자기자본 규제비율은 자산 1조원 미만은 7%, 1조원 이상은 8%를 각각 적용 중이다.

독자들의 PICK!

생산적 금융 확대를 위해 대형 저축은행의 유가증권 한도 규제는 완화된다. 주식 보유 한도가 자기자본의 50% 이내에서 100%로 2배 확대되며 비상장 주식·회사채는 10%에서 20%로, 집합투자증권은 20%에서 40%로 각각 상향된다. 다만 유가증권 보유한도 총액이 자기자본의 100%를 넘지 않도록 한 현행 규제는 유지된다. IM금융지주 지분 9.90%, JB금융지주 9.00% 지분을 보유하고 있는 오케이 저축은행(관계사 포함)의 주식 투자한도에도 숨통이 트일 것으로 보인다. 오케이저축은행은 최근 주가 상승으로 주식 투자 한도가 턱밑까지 차오르자 이들 지분의 일부를 매각했다.

저축은행 영업구역 내 여신비율 산정 시 중견기업 대출이 포함된다. 저축은행은 수도권 50%, 지방 40% 이상 영업규역 내 개인 및 중소기업 여신에 대한 의무여신비율을 유지해야 한다. 중견기업 대출도 이 실적에 포함되면 생산적 금융 역할이 확대될 수 있다. 예대출 산정시 비수도권 가중치를 95% 수준으로 낮춰 지역 대출 '인세티브'를 도입된다. 차주별 신용공여 한도는 현행 법인 120억원, 개인사업자 60억원에서 향후 120억원(비수도권 150억원), 70억원(비수도권 75억원)으로 각각 늘려 준다.

자산 5조원 이상 대형사는 체크카드 등 독자적 직불·선불전자지급수단 취급도 허용된다. 현재는 중앙회와 공동사업으로 BC카드를 통해서만 체크카드 사업을 할 수 있다. 저축은행 방송광고 규제는 사실상 폐지된다. 평일 오전 7~9시, 오후 1~10시와 주말·공휴일 오전 7시~오후 10시에 방송광고가 금지됐는데 앞으로 이 시간대 광고가 허용돼 저축은행 이미지 및 위상이 올라갈 것으로 기대된다.

{kind=link}

{kind=link}