시중은행 주택담보대출 금리가 이달 초 잠시 주춤한 뒤 일주일 만에 다시 상승하고 있다. 금융당국의 가계대출 총량 관리 기조 속에 은행권이 대출 수요 조절에 나서면서 금리 인상 흐름이 이어지는 모습이다.

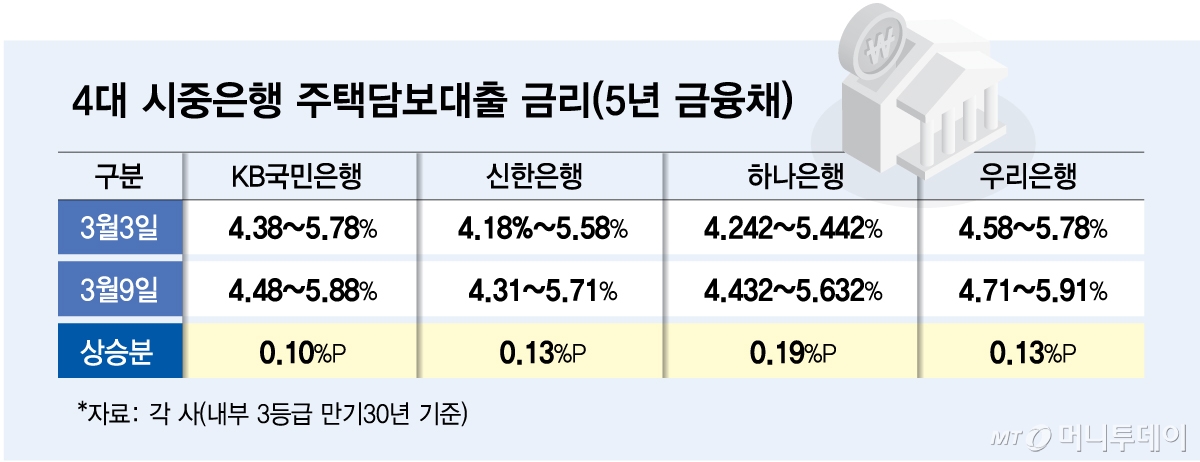

9일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 5년 금융채 금리를 기준으로 한 고정 또는 혼합형 주택담보대출 금리는 이날 기준 연 4.31~5.91% 수준으로 나타났다.

은행별로 보면 △우리은행 연 4.71~5.91% △KB국민은행 4.48~5.88% △신한은행은 연 4.31~5.71% △하나은행은 연 4.432~5.632% 수준이다.

이달 들어 주담대 금리는 0.10%포인트(P) 안팎씩 상승했다. 이달 초 주담대 금리가 잠시 꺾였던 지난 3일과 비교하면 하나은행은 상 ·하단 금리가 각각 0.19%P 올랐고 신한은행 0.13%P, 국민은행 0.10%P, 우리은행은 0.13%P 상승했다.

은행권에서는 이같은 금리 인상을 가계대출 증가 속도를 조절하기 위한 움직임으로 보고 있다. 통상 2월에 발표되는 가계대출 관리 방안이 확정되지 않았지만 은행들이 선제적인 대출 억제에 나서고 있다는 것이다. 연초 대출 총량이 초기화되고 이사철을 맞으며 대출 수요가 몰리는 상황을 고려한 조치라는 설명이다.

대출금리가 오르는 가운데 예금금리는 상대적으로 낮은 수준에 머물러 있다. 이날 기준 4대 시중은행의 정기예금 최고금리는 연 2.80~2.90% 수준으로 여전히 2%대 후반을 유지하고 있다. 은행권 관계자는 "연말에는 유동성커버리지비율(LCR) 같은 지표를 맞추기 위해 예금금리를 높여 자금을 조달하는 경우가 있었지만 지금은 그런 요인도 줄어든 상황"이라고 말했다.

이에 따라 은행의 가계 예대금리차는 연초부터 확대되는 흐름이다. 4대 시중은행의 가계 예대금리차 평균은 지난해 12월 1.25%P에서 올해 1월 1.51%P로 확대되며 한 달 사이 약 0.26%P 벌어졌다. 은행별로 보면 같은 기간 국민은행은 1.17%P에서 1.46%P로, 신한은행은 1.39%P에서 1.57%P로 확대됐다. 하나은행은 1.26%P에서 1.55%P로, 우리은행은 1.19%P에서 1.45%P로 각각 상승했다.

건전성 지표도 금리 하락을 제한하는 요인으로 작용하고 있다. 연말 은행권 원화대출 연체율은 지난해 12월 말 기준 0.50%로 약 10년 만에 다시 0.50%대에 진입했다. 2015년 말(0.58%) 이후 가장 높은 수준이다. 금융권에서는 연체 리스크가 커질 경우 은행들이 이를 금리에 선반영할 가능성이 높다고 보고 있다.

금융권 관계자는 "가계대출 총량 규제가 이어지는 상황에서 적극적으로 대출을 늘릴 유인이 크지 않아 올해 금리 하락도 어려울 것"이라고 말했다. 이어 "과거에는 가계대출이 안정적인 수익원 역할을 했지만 위험가중자산(RWA) 규제 강화 등으로 원가 부담이 커진 상황에서 금리를 낮춰 대출을 늘릴 이유도 많지 않다"고 덧붙였다.

{kind=link}

{kind=link}