(종합)

HD현대건설기계가 그간 주춤했던 북미·유럽에서 회복세를 보이며 증권가 전망치를 웃도는 영업이익을 올렸다. 특히 유럽에서 내년까지 공격적인 영업 전략을 펼쳐 호실적을 이어갈 방침이다.

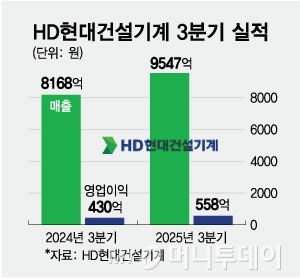

HD현대건설기계는 올해 3분기 매출 9547억원, 영업이익 558억원을 각각 기록했다고 29일 공시했다. 지난해 같은 기간과 비교해 매출은 16.9%, 영업이익은 29.8% 증가했다. 당초 증권가에서는 400억원대 초반의 영업이익을 예상했으나 이를 상회한 실적을 거뒀다.

유럽 지역 매출이 전년 동기 대비 32% 증가한 1278억원을 기록하며 실적 개선을 이끌었다. 지난 5월 문을 연 벨기에 커스터마이제이션 센터가 안정화 단계에 접어든 데다 스웨덴, 노르웨이 등 신규 딜러망 확보가 주효했다는 설명이다. HD현대건설기계 관계자는 "4분기와 내년에도 수요가 크게 성장할 것으로 전망한다"며 "이같은 추세를 사업계획에 반영해 유럽 시장에서 보다 공격적인 목표를 설정했다"고 말했다.

북미 지역 매출도 전년 동기 2032억원에서 올해 3분기 2197억원으로 8% 증가했다. 도널드 트럼프 2기 행정부의 관세 정책을 앞두고 선수요가 반영된 결과라는 분석이다.

트럼프 행정부의 관세 정책에는 판가 인상으로 대응해나갈 방침이다. HD현대건설기계 추산에 따르면 3분기에만 북미 지역에서 약 67억원 규모의 관세 비용이 발생했다. 특히 지난 8월부터 철강 관세가 파생상품으로 확대되면서 총 13~13.5% 수준의 원가 상승이 불가피하다는 입장이다. 회사 관계자는 "판가를 5%가량 인상했으며 경쟁사 동향을 지켜보며 추가 인상을 검토 중"이라며 "내년에도 판가 인상을 통해 관세 부담을 대부분 흡수할 계획"이라고 밝혔다.

신흥 시장에서는 장비 수요 증가와 인프라 투자 확대, 건설 산업 호조에 힘입어 대부분 지역에서 견조한 성장세를 보였다. 특히 아프리카는 전년 동기 대비 216%의 매출 증가를 기록했다. 에티오피아, 수단 등 금광 채굴 및 인프라 개발 장비 수요가 높은 국가를 중심으로 수주가 확대된 영향이다.

중국 시장 매출은 전년 대비 4% 증가했다. 인프라 공사 활성화 정책으로 소형 장비 수요가 늘어난 것이 원인으로 꼽힌다. 브라질은 내년 대선을 앞두고 중·소규모 공사가 증가하면서 건설 장비 수요가 일시적으로 확대돼 전년 동기 대비 14% 성장한 663억원의 매출을 올렸다. 에콰도르 등 남미 일부 국가에서는 대형 장비 판매 비중이 늘며 수익성이 개선됐다.

독자들의 PICK!

반면 인도 시장 매출은 기저효과로 전년 동기 대비 12% 줄어든 919억원을 기록했다.

HD현대건설기계 관계자는 "내년 건설기계 시장 전망은 전반적으로 긍정적이지만 트럼프 행정부의 관세 정책 등 불확실성이 존재한다"며 "국가별 차이는 있으나 브라질을 제외하면 전체 시장은 소폭 성장할 것으로 보인다"고 전망했다.

한편 HD현대건설기계는 HD현대인프라코어와 내년 1월 합병법인 출범을 앞두고 있다. 이와 관련, HD현대건설기계 관계자는 "합병으로 인한 카니발라이제이션(자기 잠식)은 극복할 과제로 우려가 일부 있을 수 있지만 크게 생각하고 있지는 않다"고 했다.

{kind=link}