(종합)

SK하이닉스가 '메모리 슈퍼사이클(초호황기)'에 힘입어 또 한번 분기 사상 최대 실적을 경신했다. AI(인공지능) 데이터센터 확산에 따른 HBM(고대역폭메모리) 수요 급증이 실적 개선을 이끌었다. 연간 영업이익 기준으로는 삼성전자를 처음으로 넘어섰다.

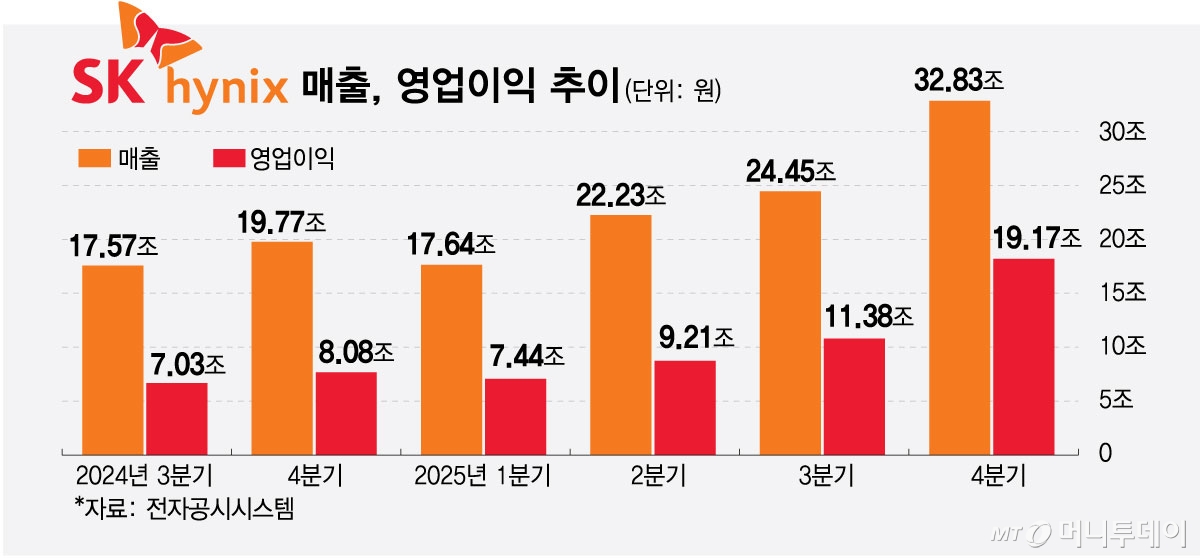

SK하이닉스는 지난해 4분기 매출 32조8267억원, 영업이익 19조1696억원의 경영 실적을 기록했다고 28일 밝혔다. 전분기 대비 매출은 34%, 영업이익은 68% 증가했다.

SK하이닉스의 2025년 연간 매출액은 97조1467억원, 영업이익은 47조2063억원으로 집계됐다. 연간 영업이익은 삼성전자의 잠정 영업이익 43조5300억원을 추월하며 처음으로 국내 상장사 1위에 올랐다. 반도체 부분만 떼어놓고 보면 16조원 이상의 영업이익이 전망되는 삼성전자 DS(디바이스솔루션) 부문을 3조원 이상 웃돌았다.

HBM과 서버향 메모리 수요가 크게 늘어나며 성장세가 두드러졌다. 구체적으로 살펴보면 D램 부문에서는 지난해 HBM 매출이 전년보다 두 배 이상 성장했다. 일반 D램 역시 10나노급 6세대(1c나노) DDR5(더블데이터레이트5)가 본격 양산에 들어갔다. 10나노급 5세대(1b나노) 32Gb 기반 업계 최대 용량 256GB DDR5 RDIMM 개발로 서버용 모듈 분야에서도 선전했다.

낸드 부문은 상반기 수요 부진에도 321단 QLC(쿼드레벨셀) 제품 개발을 완료했다. 하반기에는 기업용 SSD(솔리드스테이트드라이브) 중심 수요에 대응했다.

AI 시장이 학습에서 추론 중심으로 전환하며 분산형 아키텍처 수요가 확대될 것으로 예상돼 추후 전망도 밝다. 증권가에서는 이같은 흐름대로라면 SK하이닉스의 올해 연간 영업이익이 100조원을 돌파할 수 있다는 전망도 나온다.

SK하이닉스는 HBM3E와 HBM4를 동시에 안정적으로 공급하며 검증된 품질과 양산 역량을 강화한다는 계획이다. 일반 D램은 1c 나노 전환에 속도를 내고 소캠2(SOCAMM2)와 GDDR7(그래픽더블데이터레이트7) 등 AI 메모리 제품 포트폴리오를 확대한다. 낸드는 321단 전환으로 제품 경쟁력을 끌어올리는 동시에 솔리다임의 QLC 기업용 SSD를 활용해 AI 데이터센터향 스토리지 수요에 적극 대응한다.

SK하이닉스는 "지난해 9월 업계 최초로 양산 체제를 구축한 HBM4는 고객이 요청한 물량 양산에 들어갔다"며 "수급 불균형 속에서도 고객 수요 충족을 최우선으로 고려해 협력 관계를 강화하겠다"고 밝혔다.

독자들의 PICK!

이를 위해 충북 청주 M15X 가동을 앞당기고 용인 1기 팹(Fab) 건설로 중장기 생산 기반 확충한다. 청주 P&T7과 미국 인디애나의 어드밴스드 패키징 공장도 계획대로 추진해 전공정과 후공정을 아우르는 글로벌 통합 제조 역량으로 고객 수요 변화에 대응한다는 계획이다.

한편 SK하이닉스는 주주가치 제고를 위한 대규모 주주환원 정책도 발표했다. 주당 1500원, 총 1조원 규모의 추가 배당을 실시할 예정이다. 결산 배당금은 기존 분기 배당금 375원에 추가 배당이 더해진 주당 1875원이 지급된다. 2025 회게연도 주당 배당금은 3000원으로 총 2조1000억원 상당을 주주에게 환원한다.

아울러 자기주식(자사주) 1530만주(지난 27일 종가 기준 약 12조2000억원 규모)를 모두 소각해 주주 가치 제고에 나선다.

송현종 SK하이닉스 사장은 "차별화된 기술 경쟁력을 바탕으로 지속 가능한 실적 성장을 창출하는 동시에 미래 투자와 재무 안정성, 주주환원 간 최적의 균형을 유지해 나가겠다"며 "단순한 제품 공급자를 넘어 고객의 AI 성능 요구를 구현하는 AI 시대의 핵심 인프라 파트너로서 역할을 강화하겠다"고 말했다.

{kind=link}

{kind=link}