칩플레이션에 수익 확보 전략

'OLED 주도' 국내 기업 유리

메모리반도체(이하 메모리) 가격상승에 따른 '칩플레이션'(반도체+인플레이션) 여파로 세트시장이 프리미엄제품 중심으로 재편될 것으로 전망된다. 고가제품에 주로 적용되는 OLED(유기발광다이오드) 중심으로 체질을 전환한 국내 디스플레이업체에는 오히려 기회가 될 것으로 보인다.

3일 시장조사업체 옴디아에 따르면 TV·모니터·노트북·스마트폰·차량용 디스플레이 등 주요 제품군에서 OLED 비중은 2029년 50%를 넘어설 것으로 전망된다. OLED 비중은 올해 44.7%에서 3년 뒤 51%로 확대되고 2033년에는 54%까지 상승할 것으로 예상된다.

최근 메모리 가격상승에 따른 칩플레이션 영향으로 TV·PC·스마트폰 등 전방수요 둔화가 예상되지만 OLED 성장세는 이어질 것이라는 게 업계의 시각이다. 칩플레이션이 세트시장에서 프리미엄제품 비중확대를 유도하면서 OLED 채택이 더 늘어날 수 있다는 분석이다.

제품가격 구조에 따라 메모리 가격상승의 영향이 다르게 나타나기 때문이다. 가격민감도가 높은 보급형 제품은 원가상승분을 판매가에 반영하기 어렵고 가격을 유지할 경우 수익성이 악화하는 구조다. 이같은 '이중부담' 속에 세트업체들은 출하량 확대보다 수익성 확보에 초점을 맞추며 프리미엄제품 중심으로 전략을 전환한다. 고가제품은 가격전가가 상대적으로 용이하고 메모리 가격상승이 원가에서 차지하는 비중도 작다. 실제 올해 2분기 기준 저가형 스마트폰 원가에서 D램이 차지하는 비중은 약 35%로 예상되지만 고가형은 약 20% 수준에 그칠 것으로 전망된다.

고가제품에 주로 적용되는 OLED 중심으로 사업을 고도화해온 국내 디스플레이업체들에 긍정적인 환경이다. 조승현 LG디스플레이 경영관리담당은 지난달 23일 열린 1분기 실적발표에서 칩플레이션과 관련, "상대적으로 공급망 관리(SCM) 경쟁력을 갖춘 글로벌 고객들이 받는 영향은 제한적일 것"이라며 "오히려 이런 시장상황을 기회로 활용할 수 있다"고 밝혔다.

LG디스플레이는 OLED 중심의 고부가제품 전략을 강화해왔다. 올해 1분기 OLED 매출비중은 60%에 달한다. 대형 OLED의 감가상각비 종료와 생산시설 효율화, 고객사 다변화가 맞물리며 수익구조 개선이 기대된다.

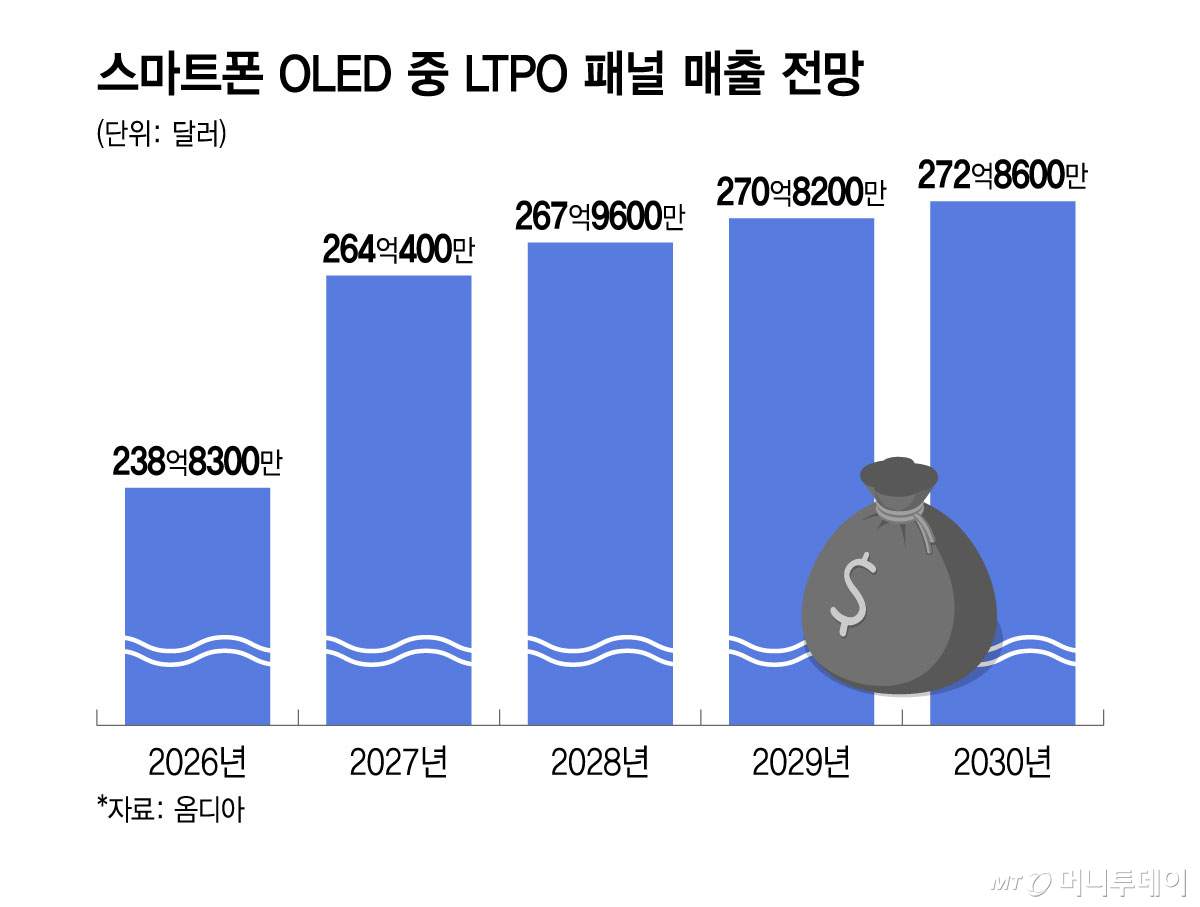

스마트폰 패널시장에서는 OLED 중에서도 고부가제품인 LTPO(저온다결정실리콘산화물) 패널의 성장세가 두드러진다. 스마트폰 OLED시장에서 LTPO 패널 매출은 올해 238억8300만달러에서 2030년 272억8600만달러까지 성장할 것으로 예상된다.

독자들의 PICK!

애플, 삼성전자, 샤오미 등 주요 세트업체들은 프리미엄 라인업에 LTPO 패널을 적용한다. 현재 LTPO 패널은 LG디스플레이와 삼성디스플레이가 주요 공급사다.

삼성디스플레이 역시 프리미엄 중심 전략을 강화한다. 허철 삼성디스플레이 사장은 지난달 30일 열린 실적발표에서 "프리미엄제품 중심의 포트폴리오 강화와 고객기반 확대를 추진하겠다"고 말했다.

{kind=link}