[글로벌 로봇 패권 전쟁]2-⑥

AI(인공지능) 기술혁신으로 로봇 산업의 무게중심이 산업용 자동화 설비에서 스스로 인식하고 판단하는 피지컬 AI로 옮겨가고 있다. 미국과 중국이 휴머노이드(인간형) 로봇 주도권 경쟁을 벌이는 사이 일본은 오랜 제조업 기반과 산업용 로봇 생태계를 앞세워 반격을 준비하고 있다. 농구 로봇으로 기술력을 보여주고 제조 현장에는 자동화 로봇을 적용시키는 일본의 행보는 글로벌 로봇 패권 경쟁이 실제 산업 현장으로 이동하고 있다는 것을 보여준다.

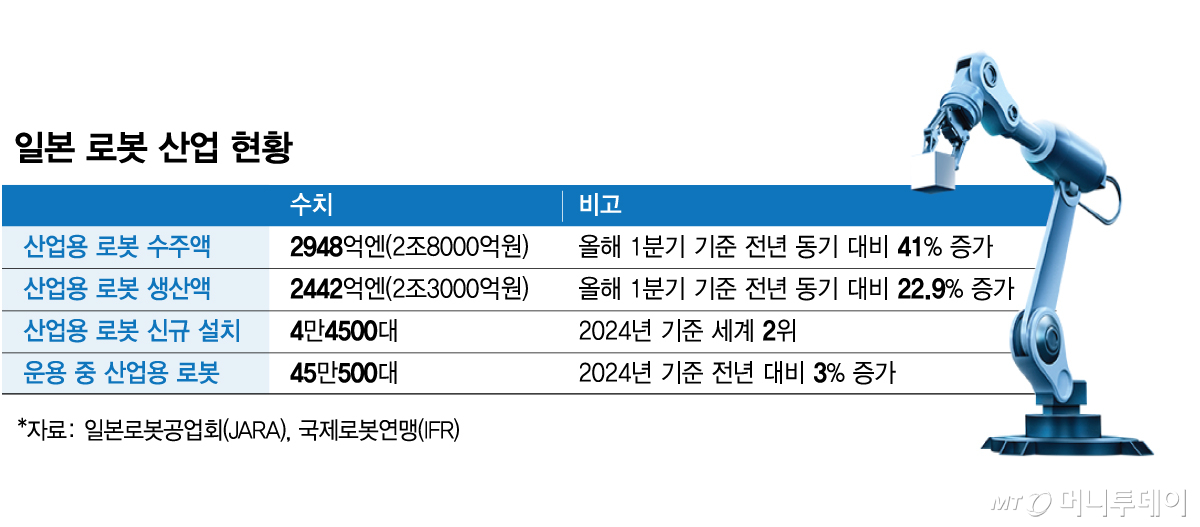

일본로봇공업회(JARA) 등에 따르면 올해 1분기 일본 산업용 로봇 수주액은 전년 동기 대비 41% 증가한 2948억엔을 기록했다. 수주 대수도 33% 늘어난 6만412대였다. 생산액은 22.9% 증가한 2442억엔으로 집계됐다. 수주액과 생산액 모두 2개 분기 연속 사상 최고치를 갈아치웠다. 같은 기간 수출액도 35.4% 늘어난 1998억엔으로 나타났다.

산업용 로봇은 일본 제조업이 오랫동안 강점을 유지해온 분야다. 화낙과 야스카와전기, 가와사키중공업 등 글로벌 제조 현장에서 이름을 알려온 기업들이 일본 로봇 생태계의 기반을 구축해왔다. 국제로봇연맹(IFR)에 따르면 2024년 일본의 산업용 로봇 신규 설치 대수는 4만4500대로 중국에 이어 세계 2위를 기록했다. 운용 중인 산업용 로봇도 45만500대로 전년 대비 3% 늘었다. 자동차와 전자, 기계 산업에서 쌓아온 자동화 경험과 정밀 제어 기술은 일본이 여전히 로봇 강국으로 꼽히는 이유다.

현장의 관심도 뜨겁다. 지난 11일부터 13일까지 아이치현 아이치 스카이 엑스포에서 열린 '로봇 테크놀로지 재팬 2026'에는 3일간 4만7107명이 다녀갔다. 이 전시회에는 272개 기업과 단체가 참가했다. 제조와 물류, 포장, 식품 산업에서 활용할 수 있는 자동화 설비와 AGV(무인운반차), AMR(자율주행 이동로봇), 팔레타이징 로봇 등이 주요 품목으로 소개됐다. 휴머노이드 로봇도 모습을 드러냈지만 전시의 중심은 여전히 제조 현장에 바로 적용할 수 있는 산업용 로봇과 자동화 시스템이었다.

토요타는 일본 로봇 산업의 변화를 보여주는 대표 기업 중 하나다. 토요타가 공개한 농구 로봇 'CUE7'은 공을 튕기며 코트 위를 움직이고 골대 앞에서 슛을 성공시키는 모습을 보였다. CUE 개발은 토요타 내부 기술회에서 초보자가 처음부터 AI 개발에 도전한다는 자발적 기획에서 시작됐다. 2019년 3세대 CUE3는 휴머노이드 로봇 연속 자유투 기네스 세계 기록을 세웠고, 2024년 6세대 CUE6도휴머노이드 로봇 농구 슛 최장 거리 기네스 세계 기록을 경신했다.

CUE7은 당장 상용화 모델이라기보다 이동과 균형 제어, 인식, 동작 계획을 결합하는 연구 성과에 가깝다. 하지만 토요타가 로봇을 단순한 전시용 기술로만 다루는 것은 아니다. 토요타는 로봇이 사람의 '파트너'가 되는 미래를 목표로 가정 내 가사 지원, 요양·의료 지원, 제조 지원, 근거리 개인 이동 지원 등 4개 영역에서 기술 개발을 진행하고 있다. 공장에서 무거운 부품을 쉽게 옮기도록 돕는 협조 기술부터 자율 이동 기술, 전신 운동 능력, 도구 사용 능력까지 개발 범위도 넓다.

이미 제품화한 영역도 있다. 토요타는 요양·의료 지원 분야에서 재활 지원 로봇 '웰워크'를 2019년 출시했다. 근거리 개인 이동 지원 분야에서는 'C+walk(씨플러스워크)' 시리즈인 'C+walk T'를 2021년 내놨다. 가정 내 가사 지원 분야에서는 HSR(생활 지원 로봇)과 생활 지원 로봇 플랫폼 'ELEY' 등을 연구하고 있다. 제조 장비를 넘어 의료, 이동, 가정, 제조 현장에서 사람을 보조하는 기술로 로봇의 활용처를 넓히려는 구상이다.

독자들의 PICK!

일본 기업들의 AI 로봇 도입 움직임도 빨라지는 분위기다. 로이터가 일본 기업을 대상으로 진행한 조사에 따르면 일본 기업 3곳 중 1곳은 AI 로봇을 이미 사용하고 있거나 도입을 검토 중인 것으로 나타났다. 자동차 등 운송장비 제조업체에서는 이 비율이 80%에 달했다. AI 로봇 활용처로는 제조 현장이 가장 많이 꼽혔다. 산업용 로봇을 중심으로 성장해온 일본 로봇 산업이 AI 기반 자동화로 확장되고 있다는 점을 보여준다.

다만 경쟁 환경은 녹록지 않다. 일본은 로봇 연구와 제조 현장 적용 경험에서 앞서왔지만 AI 휴머노이드 상용화 경쟁에서는 미국과 중국의 추격을 받고 있다. 미국은 AI 모델과 스타트업 생태계에서 강점을 갖고 있고 중국은 정부 주도 투자와 내수 시장을 바탕으로 양산 속도를 높이고 있다. 최근 도쿄에서 열린 휴머노이드 관련 행사에서도 중국 업체들의 가격 경쟁력과 양산 가능성에 관심이 쏠렸다.

일단 일본의 승부처는 안정성과 현장 적용성이다. 로봇이 실제 생산라인에 들어가기 위해서는 단순한 보행 능력이나 시연용 동작보다 반복성, 유지보수성, 비용 효율성이 중요하다. 이 부분에서 일본 기업들은 오랜 제조 경험을 바탕으로 경쟁력을 쌓아왔다. 화려한 휴머노이드 시연보다 공장 안에서 고장 없이 일하는 로봇을 만드는데 강점을 가진 셈이다.

앞으로의 과제는 제조 하드웨어와 AI 소프트웨어를 얼마나 빠르게 결합하느냐다. 로봇 산업의 중심이 기계 장비에서 AI 기반 플랫폼으로 이동하면서 반도체와 데이터 처리 인프라, 자율 판단 기술의 중요성은 더 커지고 있다. 일본이 축적한 부품과 산업용 로봇 경쟁력을 범용 AI 로봇으로 확장하지 못하면 미국과 중국이 주도하는 새 판에서 존재감이 약해질 수 있다는 지적도 나온다.

한재권 한양대학교 로봇공학과 교수는 "부품 분야는 하루아침에 되는게 아니기 때문에 아직도 일본의 경쟁력이 꽤 있다"면서도 "다만 로봇은 부품이 전부가 아니기 때문에 시스템 영역으로 올라와야 하는데 사회 변혁의 파도를 타지 못해 디지털 리터러시(문해력)가 떨어지다 보니 눈에 띄는 로봇 업체를 찾아보기 힘든 수준"이라고 지적했다. 이어 "토요타가 로봇 개발에 나서고 있다고는 하지만 AI가 결부된 범용성 있는 로봇을 개발하지 못하고 있는 것으로 보인다"고 덧붙였다.

{kind=link}

{kind=link}