서른살 코스닥, 막힌 혈 뚫어야 산다

올해로 코스닥이 서른 살이 됐다. 1996년 7월1일 미국 나스닥을 본떠 지수 1000을 기준으로 했지만 현재 지수는 900대에 머물러 있다. 신뢰와 수급 양쪽 모두 막혔다는 평가다. 유망 중소·벤처기업에 자금을 공급한다는 본래 취지를 살려 코스닥의 위상을 되찾을 묘안이 필요한 시점이다.

기획

2026.06.30 ~

올해로 코스닥이 서른 살이 됐다. 1996년 7월1일 미국 나스닥을 본떠 지수 1000을 기준으로 했지만 현재 지수는 900대에 머물러 있다. 신뢰와 수급 양쪽 모두 막혔다는 평가다. 유망 중소·벤처기업에 자금을 공급한다는 본래 취지를 살려 코스닥의 위상을 되찾을 묘안이 필요한 시점이다.

총 5 건

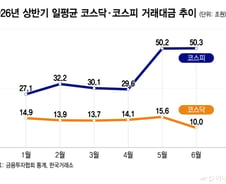

코스피 대형 반도체주가 시중자금을 빨아들이는 사이 코스닥은 거래대금이 연내 최저로 쪼그라들었다. 삼성전자·SK하이닉스 단일종목 레버리지 ETF(상장지수펀드) 의 높은 회전율이 코스닥 시장의 유동성을 고갈시키고 있다는 분석이 나온다. '코스닥 살리기'에 금융당국이 팔을 걷어붙인 배경엔 증시 양극화에 대한 위기의식이 자리한다. 30일 한국거래소에 따르면 6월 코스닥 일평균 거래대금은 10조104억원으로 전월 대비 35. 7% 줄어 연내 최저를 기록했다. 연중 최대로 불어난 같은달 코스피 일평균 거래대금(50조3381억원·전월 대비 0. 25% 증가)과 상반된 흐름을 보였다. 대형 반도체주 쏠림은 지난해부터 잇따라 지적된 코스닥 약세 원인이다. 이날 삼성전자·SK하이닉스의 국내증시(코스피·코스닥·코넥스) 내 시가총액 비중은 각각 26. 2%, 25. 4%로 절반을 넘겼다. 정부가 투자자금 리쇼어링(자국복귀) 전략의 일환으로 삼성전자·SK하이닉스에 한해 허용한 단일종목 레버리지·인버스 ETF는 쏠림을 가중하는 요소로 지목된다.

![[단독]"프리미엄은 책임, 스탠다드는 공시"…코스닥 승강제, 의무 부여한다](https://thumb.mt.co.kr/cdn-cgi/image/w=226,h=184,fit=crop,f=auto,g=face/06/2026/06/2026063014290838988_1.jpg)

한국거래소가 코스닥 승강제 도입을 추진하는 가운데, 프리미엄·스탠다드 세그먼트별로 상장사에 차등화된 의무를 부여하는 방안이 함께 검토되고 있다. 프리미엄 기업에는 책임 강화를, 스탠다드 기업에는 성장 동기부여를 각각 요구하는 구조다. 30일 금융당국과 한국거래소 등에 따르면, 거래소는 코스닥 승강제를 통해 프리미엄 세그먼트에 편입될 기업들에게 국내 시장 큰손인 기관 및 외국인 투자자와의 소통을 강화하고 시장이 요구하는 수준의 투자정보를 제공하는 의무를 부여한다. 코스닥 승강제는 현재 하나로 통합된 시장을 △프리미엄 △스탠다드 △관리군으로 나눠 구조 변화를 꾀하려는 정부 정책이다. 프리미엄 시장에는 시가총액 상위 대형·우량 혁신기업 100~200개가량이 들어가고 스탠다드 시장에는 일반적인 코스닥 스케일업 기업과 기술특례 상장 기업들이 포함될 것으로 전망된다. 현재 코스닥은 시가총액이 코스피 상위권에 맞먹는 대형·우량주와 거래가 위험한 기업 등 1600여 개가 함께 공존해 있다. 코스닥의 '스텝업'을 위해서는 외국인과 기관 등 이른바 국내 시장 큰손들의 지속적인 관심을 받아야 한다.

![[단독]美 상장사, 코스닥 2차 상장 첫 추진…시장 신뢰 높인다](https://thumb.mt.co.kr/cdn-cgi/image/w=226,h=184,fit=crop,f=auto,g=face/06/2026/06/2026063014171756314_2.jpg)

최근 미국 시장에 상장된 기업의 코스닥 2차 상장이 처음으로 추진되고 있다. 코스닥 개장 30주년을 맞아 시장 활성화를 위해 국내외 신뢰도 제고가 필요하다는 지적이 제기되는 가운데, 해당 사례가 긍정적인 영향을 줄지 주목된다. 30일 금융투자업계 등에 따르면 미국 뉴욕증권거래소(NYSE)에 상장된 시가총액 약 8억달러 수준의 ESS(에너지저장장치) 기업이 코스닥으로의 2차 상장을 한국거래소에 문의한 것으로 확인됐다. 약 1조2400억원의 가치를 지닌 기업으로 코스닥에 상장한다면 1600여개 상장사 중 시총 순위 70위권에 해당된다. 코스피에 상장돼도 200위권 순위를 조금 벗어나는 정도로 적지 않은 규모의 회사다. 이 회사의 2차 상장이 확정되면 해외 시장에 올라 있는 기업이 코스닥에 2차 상장하는 첫 사례다. 코스피에서는 과거 아시아권 회사들이 DR(주식예탁증서) 발행 형식으로 2차 상장을 한 적이 두 번 있었다. 자본시장의 중심에 있는 미국 회사의 국내 시장 2차 상장 시도는 이례적이라는 평가다.

코스닥 시장은 그 규모만 놓고 보면 세계 주요 기술주 시장에서 2위 규모를 가진 큰 시장이다. 시가총액이나 상장사 수도 나스닥 다음가는 위치다. 그러나 국내외 자본시장에서 코스닥의 인지도는 여전히 낮다. 시장 신뢰도가 낮은 데다가 대규모 자금을 가진 외국인 투자자가 정보를 얻기는 쉽지 않은 구조 때문이다. 30일 한국거래소에 따르면 이날 종가기준 코스닥 시가총액은 513조9436억원으로 전 세계 주요 기술주 중심 시장 가운데 규모가 두 번째로 크다. 규모가 가장 큰 시장은 단연 미국 나스닥이다. 나스닥 시가총액은 29일(현지 시각) 기준으로 약 48조5000억달러(약 7경5150조원)이다. 코스닥보다 약 146배 크다. 2위인 코스닥과 3위인 TSE(도쿄증권거래소) growth market(그로스마켓) 규모 차도 5배 이상 난다. 일본 TSE 그로스마켓의 시가총액은 지난달 말 기준 9조8905억엔(약 94조4500억원)이다. 4위는 영국의 AIM(대체투자시장)은 지난 29일(현지 시각) 기준 421억7400만파운드(약 86조2458억원), 5위는 중국 HKEX(홍콩거래소) GEM(성장기업시장)은 지난 5월말 기준 769억8900만홍콩달러(약 13조2980억원)이다.

코스닥이 도입된 지 30년이 됐지만 지수는 거꾸로 가고 있다. 1000으로 출발했던 지수는 30년이 지난 지금도 900대에 머물러 있다. 30년 정체 끝내고 봄 찾아올 수 있을까. 다만 하반기에는 코스닥 시장의 질적 성장을 지원하는 정책이 예정돼 있어 반등 기회가 될 수 있다는 기대감이 커진다. 30일 한국거래소에 따르면 이날 코스닥은 916. 18에 장을 마감했다. 연초(1월2일·945. 57)와 비교하면 오히려 역성장했다. 올해 최고치인 지난 4월27일 1226. 18(종가기준)과 비교하면 25% 떨어졌다. 코스닥 시장은 30년째 1000 수준에서 정체돼 있다. 코스피와 비교하면 차이가 더 극명하게 보인다. 코스피는 올해에만 2배 상승했다. 지난 19일 장중 9385. 59로 9000선을 돌파하며 1만 시대가 가시화됐다. 코스닥 관련 ETF(상장지수펀드) 수익률도 저조하긴 마찬가지다. 하지만 코스닥150지수를 기초로 한 KODEX 코스닥150은 연초 1만5801원에서 이날 1만6565원으로 5% 오르는 데 그쳤다.