검색

스튜디오드래곤

25,200

700 (2.86%)

-

스튜디오드래곤, 일부 작품 시청률 저조…주가 괴리로 목표가↓-DB

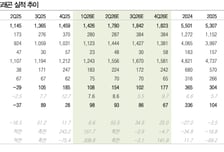

DB증권은 스튜디오드래곤에 대해 일부 작품의 시청률이 낮고 리쿱률(제작비 지원비율) 축소가 주가 발목을 잡고 있다며 목표주가를 5만3000원으로 하향 조정한다고 2일 밝혔다. 기존 목표가 6만4000원과 현재 주가의 괴리율이 크다는 것이다. DB증권에 따르면 스튜디오드래곤의 1분기 매출액은 전년동기대비 6. 6% 증가한 1426억원, 영업이익은 151. 7% 늘어난 108억원을 기록할 것으로 전망된다. 언더커버 미쓰홍, 우주를 줄게, 세이렌, 대한민국에서 건물주 되는 법, 은애하는 도적님아, 골드랜드(Disney+) 등 약 82회차가 실적에 반영될 것으로 추정된다. 신은정 DB증권 연구원은 "지난 분기의 얄미운 사랑, 태풍상사 등 큰 규모의 작품 상각비가 남아있는 점은 다소 부담이다"며 "세이렌, 건물주 시청률이 낮아 페널티 지급이 우려되는데, 그래도 이번 분기에는 미쓰홍, 세이렌, 우주를 줄게가 해외 선판매되며 이익 방어가 예상된다"고 말했다. 신 연구원은 또 "2분기에는 유미의 세포들3(티빙), 은밀한 감사, 취사병 전설이 되다(티빙), 참교육(넷플), 맨끝줄소년(넷플), 멋진 신세계(SBS)와 천천히 강렬하게(넷플) 일부가 반영될 것으로 추정된다"며 "대부분 오리지널 작품이기 때문에 마진율 개선이 기대되고, 텐트폴 작품 영향으로 탑라인도 큰 폭의 증가가 가능할 것으로 전망"이라고 했다.

-

스튜디오드래곤, 내년 턴어라운드 예상…IP사업 도약-DS

DS투자증권이 15일 스튜디오드래곤에 대해 내년 실적 턴어라운드가 예상된다며 투자의견 '매수'와 목표주가 6만원을 유지했다. 내년 실적 전망치로는 매출 6436억원, 영업이익 512억원을 제시했다. 전년 대비 매출이 20%, 영업이익이 81% 증가할 것이란 관측이다. 장지혜 DS투자증권 연구원은 "매출 성장은 tvN 수·목 라인업 재개, 국내외 온라인동영상서비스(OTT)·지상파향 드라마 공급, 해외제작 확대가 견인할 것"이라고 밝혔다. 그러면서 "연간 드라마 제작물량은 지난해 18편에서 올해 21편, 내년 26편 이상으로 증가할 것으로 추정한다"며 "수익성은 선판매 증가, 제작비 실비정산과 인공지능(AI)을 활용한 비용 효율화로 턴어라운드를 전망한다"고 했다. 장 연구원은 "최근 3년간 국내 드라마 제작업은 성장과 수익성의 한계에 부딪히며 주가도 부진했다"면서도 "스튜디오드래곤은 지적재산(IP) 사업 확대로 드라마 제작업의 한계를 극복할 것으로 기대된다"고 밝혔다. 이어 "단순히 드라마 관련 굿즈를 판매하고 팝업스토어를 운영하는 것에서 나아가 커머스(브랜드 구축), 디지털(유튜브·숏폼으로 양방향 콘텐츠 제작), 캐릭터(공식 캐릭터 세계관 활용), 휴먼IP(신인배우 발굴)와 같은 4가지 영역으로 IP 사업을 다각화한다"며 "지속적인 실적성장이 가능한 사업모델로 변화하는 것"이라고 했다.

-

스튜디오드래곤, "업황 반등 시점 가장 주목해야"…목표가 6만원-한투

한국투자증권은 스튜디오드래곤이 콘텐츠 업황 반등이 예상되는 시점에 가장 주목해야하는 종목이라고 28일 분석했다. 투자의견 '매수'와 목표주가 6만원으로 기업분석을 개시했다. 김정찬 한국투자증권 연구원은 "스튜디오드래곤은 연간 100편 이상 기획, 30편에 가까운 제작 역량을 보유한 제작사"라며 "외부 편성 의존도가 높은 타 제작사 대비 기획 및 제작부터 유통까지 수직계열화된 시스템 덕분에 안정적인 제작 환경을 보유하고 있어 경쟁 우위에 있다"고 밝혔다. 김 연구원은 "연간 400회를 넘던 방영회차는 2023년 336회로 감소했고 2024년 212회까지 줄었다"며 "올해 상반기를 저점으로 회복 중이다. 2023년 이후 중단됐던 tvN 수목드라마 슬롯도 재개돼 내년에도 편성은 늘어날 것"이라고 했다. 그는 "내년 매출액은 전년대비 14.5% 증가한 6618억원, 영업이익은 60.8% 증가한 617억원을 기록할 것"이라며 "유통 채널 다변화로 단일 플랫폼 의존도가 낮아지고 있는 점이 고무

-

'폭군의 셰프' 글로벌 대박…눈치 빠른 개미는 '이 주식' 본다

신한투자증권이 4일 스튜디오드래곤에 대한 투자의견 '매수', 목표가 5만원을 각각 유지했다. 보유 지적재산(IP) '폭군의 셰프' 흥행에도 증시에선 소외됐다는 분석이다. 지인해 신한투자증권 연구원은 "지난달 23일부터 방영 중인 '폭군의 셰프'는 tvN 본방영·넷플릭스 글로벌 동시방영 등 IP권한을 스튜디오드래곤이 보유한 신규 드라마"라며 "시청률이 1회 4.9%에서 4회 11.1%로 오르는 상승세 속에 지난달 25일 넷플릭스 TV쇼 글로벌 1위를 기록한 뒤 현재 3위를 유지 중"이라고 밝혔다. 그러면서 "매일 공개되는 넷플릭스 순위는 절대적으로 넷플릭스가 모든 판권을 쥐락펴락 하면서 제작사의 마진은 10%가 한계인 '오징어게임'·'더글로리'·'K팝데몬헌터스(케데헌)' 등 넷플릭스 오리지널 작품에 유리한 구조"라며 "그럼에도 불구하고, '폭군의 셰프'의 글로벌 1~3위 안착은 매우 이례적인 성과"라고 했다. 지 연구원은 "성과가 더욱 훌륭한 이유는 본토인 미국 순위 톱(TOP) 10

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.