- 일본 지진 이후 14일부터 상승 랠리

- SK이노베이션, 코스피 시총 10위 진입 등 상장 자회사 실적 부각

- 케이파워 등 비상장자회사 가치도 부각

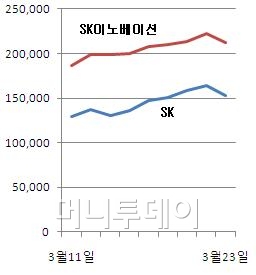

SK의 주가 상승세가 가파르다. 일본 지진 이후 지난 14일부터 열흘 남짓한 사이 20% 가까이 올랐다.

두산(1,433,000원 ▼14,000 -0.97%)(3.8%),한화(104,900원 ▲1,200 +1.16%)(3.3%),LG(101,100원 ▲2,100 +2.12%)(2.9%),효성(172,400원 ▲600 +0.35%)(0.0%) 등 다른 지주사 주가가 같은 기간 3% 안팎 상승률을 보인 데 비해 오름세가 두드러진다. 23일 종가는 6거래일만에 약세 전환했지만 단기급등 피로감에 따른 일시적인 조정일 뿐이라는 분석이다.

증권가에선 최근 급등 원인으로 자회사 효과를 꼽고 있다. 일본 원자력발전소 사고로 대체 수요인 복합화력발전과 원료인 액화천연가스(LNG) 수요가 늘어날 가능성이 높아지면서 사업구조상 LNG 관련성이 높은 자회사의 실적 기대감이 커졌다는 얘기다.

주력 자회사인SK이노베이션(95,000원 ▲900 +0.96%)은 해외에 LNG 생산광구 3곳을 갖고 있다. LNG 액화플랜트 공장도 4군데 소유하고 있다. LNG 수요가 증가할수록 이익으로 나타나는 사업구조다. 주가도 파죽지세다. 지난 22일 6거래일 오름세로 사상 처음 시가총액 20조원을 넘기며삼성생명(383,000원 ▲12,500 +3.37%)과한국전력(38,250원 ▲100 +0.26%)을 제치고 코스피 시총 10위에 올라섰다.

비상장 자회사의 실적 기대감도 적잖다. 광양 LNG복합화력발전소를 운영하고 있는 100% 자회사 케이파워는 인도네시아에서 LNG를 장기 고정가액으로 공급받고 있다. 국제유가 상승기에 전력가격이 높아지면 실적이 늘어날 수밖에 없다.

SK건설도 가스 플랜트 경쟁력을 확보하고 있어 LNG 가격 상승에 따라 중동 국가를 중심으로 가스 플랜트 개발이 증가할 경우 수혜를 볼 전망이다. SK해운은 LNG 운반선 6척을 보유하고 있고 SK E&S는 올해 말 평택에 800MW급 LNG 복합화력발전소를 완공해 상업생산에 들어갈 예정이다.

독자들의 PICK!

전용기 현대증권 연구원은 "올해 SK 영업이익은 지난해보다 48.8% 늘어난 1조3564억원, 순이익은 71.3% 늘어난 1조1318억원으로 예상된다"고 밝혔다.

지배구조 이슈도 중장기적으로 주가 상승 요인으로 거론된다. 최태원 SK 회장은 그룹 경영권 방어 차원에서 SK와SKC&C(690,000원 ▲7,000 +1.02%)를 합병해 지주회사로 전환할 것으로 알려져 있다.

SK그룹은 최 회장(지분 44.5%) → SK C&C(31.8%) → SK(23.2%) → SK이노베이션 등으로 이어지는 지배구조로 SK C&C 상장 이후 SK와의 합병 가능성이 계속 제기돼 왔다. 최 회장이 보유 중인 SK 지분이 0.02%에 불과해 안정적인 지배구조를 갖추기 위해선 SK C&C와 합병해야 한다는 논리다.

한 증권사 관계자는 "SK에선 현재 지배구조로도 경영상 문제가 없는 만큼 중장기 과제로 검토하고 있다고 하지만 지배구조상의 변화는 결과와 상관없이 주가가 반길 수밖에 없는 재료"라고 말했다.

{kind=link}