[오늘의포인트]外人 비중 1년 반 동안 2배↑…50% '육박' 證 목표가 잇따라 '상향'

SK하이닉스(2,673,000원 ▼244,000 -8.36%)의 매서운 질주가 이어지고 있다.

연일 52주 최고가를 경신중인 것은 물론 5만원선을 턱 밑까지 추격하며 상장 이래 18년 만에 사상 최고가를 달성했다. 증권가는 목표가를 잇따라 올리며 주가의 추가 상승도 무리가 없다는 의견들이다.

17일 오전 11시1분 현재 SK하이닉스는 전일 대비 1350원(2.79%) 오른 4만9700원을 나타내는 중이다. 장 중 4만9850원을 기록해 상장 이래 사상 최고가를 달성했다. 올 초부터 이날까지 SK하이닉스 주가 상승률은 35.1%다.

SK하이닉스에 따르면 그동안의 최고 주가는 현대전자 시절이던 1997년 6월 19일 기록한 4만9600원(종가기준)이다. 다만 이는 수정주가를 감안하지 않은 주가다. 상장 이후 시가총액을 단순 비교해 봐도 이날 사상 최고치를 달성한 것으로 확인된다. 1996년 12월 상장 이후 18년만이다.

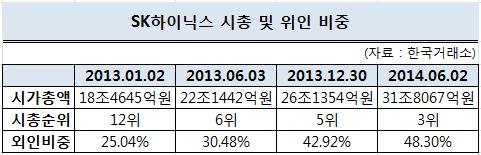

그동안 SK하이닉스의 눈부신 비약은 시가총액 순위 상승, 외인 비중 확대 등에서도 잘 나타난다. 한국거래소에 따르면 지난해 초 코스피 시장에서 SK하이닉스 시가총액 순위가 12위(18조4645억원)였지만 6개월 만에 6위(22조1442억원)로 껑충 뛰어올랐다. 지난해 말에는 5위(26조1354억원)로 한 계단 상승한데 이어 올해 6월 초 시총순위는 삼성전자, 현대차를 이어 3위(31조8067억원)를 기록했다.

그동안 외인은 SK하이닉스를 적극적으로 사들이며 주가를 끌어올렸다. 지난 한 해 동안 외인이 사들인 SK하이닉스 규모는 3조9198억원에 달한다. 지난 해 초 SK하이닉스 전체 시가총액에서 외국인이 차지하는 비중은 25.04%에 불과했지만 올해 6월 초에는 48.03%까지 두 배 가까이 늘어났다. 17일 이 시각 현재 외인 비중은 48.46%로 절반에 육박한다.

증권가는 SK하이닉스가 이미 눈부신 주가 상승세를 보여줬지만 향후 추가 상승도 어렵지 않다는 판단이다.

최도연 교보증권 연구원은 "타이트한 디램(DRAM) 수급 지속은 이어질 것"이라며 "디램 호황 수퍼 사이클이 진행되는 한 실적 및 주가 상승도 계속될 것"이라고 말했다. 반도체 산업에서 '치킨게임'이 막을 내리고 삼성전자, SK하이닉스, 마이크론 등 3강 업체들만 생존하게 되면서 경쟁은 완화되고 수요 안정성은 높아졌다는 설명이다.

이같은 업황 호조에 힘입어 각 증권사는 SK하이닉스의 2분기 실적 추정치를 상향 조정중이다. 금융정보 제공업체 에프앤가이드에 따르면 이날 기준 SK하이닉스 2분기 영업익 예상치는 1조1202억원으로 한달 전 추정치(1조1032억원) 대비 1.54% 증가했다.

독자들의 PICK!

실적 추정치가 늘어나면서 목표가도 상향조정되고 있다. 교보증권은 기존 5만원에서 6만원으로, 미래에셋증권은 기존 5만2000원에서 7만원으로, 현대증권은 5만원에서 5만8000원으로 SK하이닉스 목표가를 올렸다.

도현우 미래에셋증권 연구원은 "하반기에도 양호한 메모리 수급 밸런스는 유지돼 올해 SK하이닉스의 전체 영업이익은 전년 대비 44.8% 늘어난 4조8900억원이 될 것으로 보인다"며 "올해 기준 SK하이닉스의 주가수익비율(PER)은 8.7 배로 과거 10개년 평균치(11.4배)보다 저평가 돼있어 주가 추가 상승 여력은 충분하다"고 판단했다.

{kind=link}

{kind=link}