영국 테스코 배당방침에 먹튀비난 완화할 금융구조 제시…글로벌 KKR에 완승

토종 PEF(사모투자펀드) 운용사인 MBK파트너스가 홈플러스 인수전에서 창의적인 금융구조를 제시해 글로벌 운용사인 KKR 연합에 승리했다.

2일 M&A(인수·합병) 업계에 따르면 대형마트 시장 2위의 유통그룹 홈플러스 인수전에서 국내 PEF(사모투자펀드) 운용사인 MBK파트너스가 우선협상 자격을 얻어낸 것으로 확인됐다.

MBK는 이번 인수전에서 마지막 경합을 펼쳤던 라이벌인 KKR-어피니티에퀴티파트너스(AEP) 연합을 물리치고 단독 협상을 시작했다. MBK는 1일 새벽부터 자신들의 금융단과 함께 조달조건을 재조정하기 시작했고 홈플러스 대주주인 테스코는 MBK에 배타적인 인수협상 권한을 부여한 것으로 전해졌다.

MBK는 7조원 이상의 가격을 본 입찰 경선에서 제시했고 인수가격을 경쟁 과정에서 다소 높인 것으로 알려졌다. 반면 KKR 등은 협상에 관계하면서도 인수조건 조정과정을 거치지 않아 동력을 잃은 것으로 평가된다. 이번 협상에는 MBK 외에 KKR 연합과 칼라일 등이 참여했지만 테스코 측은 MBK의 인수 진정성을 높이 사 우선협상에 돌입한 것으로 보인다.

{kind=link}

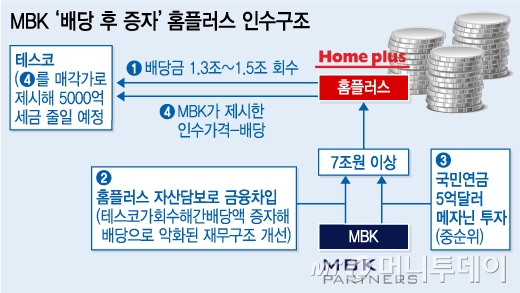

MBK가 세계최대 운용사인 KKR 연합을 꺾은 비결은 창의적인 구조로 파악된다. 홈플러스 대주주인 테스코는 이번 매각 과정에서 양도차익 과세를 줄이기 위해 1조원대 중반의 배당 계획을 세웠다. 홈플러스 설립 당시 수천억원을 투자한 테스코는 이번 매각으로 과세당국의 상당한 부과를 받을 전망이다. 이 때문에 1조3000억~1조5000억원의 자금을 배당으로 우선 빼내고 나머지 금액을 매각금으로 신고할 계획이라는 게 관계자들의 설명이다.

MBK는 테스코의 이 계획이 공론화되고 국내 여론의 비판이 빗발치자 인수자로서 이를 중화할 금융구조를 계획해냈다. 배당으로 인해 기업의 부채비율이 높아져 회사의 단물이 빠지면서 임직원들 부담이 늘어날 수 있다는 지적을 의식해 배당 이후 곧바로 MBK가 그만큼의 자금을 증자형식으로 투자하는 구조를 만들어낸 것이다. 이 경우 홈플러스라는 기업 자체의 차입 및 금융부담은 확연히 줄어든다. 테스코가 배당을 통해 세금을 줄이면 실익이 5000억원에 달하는 것으로 알려졌다.

MBK는 이 외에도 이번 거래가 홈플러스라는 기업의 현금창출력이나 미래성장성보다는 부동산 자산 가치에 집중돼 있다는 점을 파고들었다. 홈플러스의 대형마트 기반의 부동산 자산가치가 7조원 이상이라는 점에 착안해 자산의 직접담보를 통한 금융차입을 구상해냈다. 일반적으로 PEF가 기업을 사면서 금융차입을 일으키려면 SPC(특수목적회사)를 만들고 주권과 현금창출력을 담보로 인수금융을 조달한다. 그러나 MBK는 이 전략을 뒤로 하고 직접적인 자산담보의 금융구조를 만든 것이다.

독자들의 PICK!

마지막 경선과정에서 MBK와 KKR의 가격차이는 크지 않았던 것으로 파악된다. 그러나 매각자인 테스코는 MBK의 구조가 한국적 정서를 반영하면서도 자신들의 필요에 적합하다는 판단을 내리고 이들에 우선권을 내준 것이라는 후문이다. 앞서 국민연금도 MBK의 금융구조가 다른 경쟁자들에 비해 우월하다는 판단을 내리고 극비리에 5억 달러 가량의 메자닌(중순위) 투자를 결정했다.

MBK는 배타적 권한을 쥐고 가격적 측면에서 조정시한을 가질 것으로 보인다. 최근 수 주 동안 원달러 환율이 상승(원화절하)하면서 매수자 입장에서 부담이 늘어서다. 관계자들은 입찰이 달러베이스로 진행되었기 때문에 매도자는 환율 리스크를 기회로 얻은 반면 매수자는 10% 이상의 자금 부담이 더 발생할 수도 있다는 지적을 내놓고 있다. MBK는 이 부분에서 매도자와 대금지급 조건 등의 조정을 통해 가격할인이나 환헤지에 나설 것으로 예상된다.