지난해말 기준 레버리지비율 1060%수준까지 치솟아…추가증자나 자산축소 필요

오는 10월 출범 예정인 통합 미래에셋대우의 재무 건전성에 위험신호가 감지되고 있다. 올해 새로 도입된 증권사 레버리지비율(자기자본 대비 총자산 비율)이 1100%에 육박하는 수준까지 급등해서다. 자본 확충이 여의치 않은 상황에서 IB 등 투자 확대에도 제동이 걸릴 수 있다는 지적이 제기돼 주목된다.

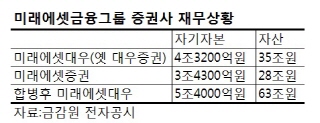

28일 금융당국에 따르면 지난해 말 기준 미래에셋증권이 미래에셋대우(옛 KDB대우증권)를 인수해 통합 미래에셋대우가 출범하면 레버리지 비율은 1060%수준으로 급등하는 것으로 예상된다. 미래에셋증권과 옛 대우증권의 레버리지 비율은 각각 700% 초반 수준이다.

두 증권사의 자기자본 규모는 각각 3조4300억원, 4조3200억원으로 합병 시 총 7조7500억원에 달한다. 총자산은 미래에셋증권이 28조원, 옛 대우증권이 35조원 규모다.

하지만 통합 미래에셋대우는 미래에셋증권이 매입한 옛 대우증권 지분 43%(2조3205억원)를 자사주로 계상해 자기자본에서 차감해야 한다. 자기자본이 5조4000억원으로 전체의 70% 수준까지 감소하는 것이다. 결국 합병으로 외형은 커지는 반면 자기자본은 자사주 만큼 줄어 레버리지 비율이 치솟는 셈이다.

올해부터 증권사들은 레버리지비율이 도입되면서 금융당국으로부터 1100% 이상이면 경영개선권고, 1300% 이상이면 경영개선요구 등 적기시정 조치를 받는다.

자기자본 대비 총자산 비율인 레버리지비율은 타인자본(부채) 의존도를 보여주는 건전성 지표다. 통상적인 부채비율과 달리 총자산과 자기자본에서 각각 대손준비금 등 차감 항목을 뺀 뒤 산출한다.

당장 통합 미래에셋대우는 당국의 적기시정 조치를 피하려면 자본을 확충해야 하는 상황이다. 미래에셋증권은 지난해 대우증권 인수자금 마련을 위해 9560억원 규모의 유상증자를 단행했다.

금융투자업계 전문가는 "두 증권사의 대주주 자금력 등을 감안할 때 증자가 단기적으로 쉽지 않다"며 "미래에셋증권의 경우 주주들이 증자 등을 통해 대규모 대우증권 인수자금을 투입해 자금 여력이 없는 상황"이라고 말했다. 다른 관계자는 "대규모 기업 신용공여(대출)나 M&A(인수·합병), 해외 진출 등 IB(투자은행)투자 확대에도 부담이 될 수 있다"고 지적했다.

이 때문에 통합 미래에셋대우가 총자산을 줄여 레버리지 비율을 조정할 것으로 전망된다. 특히 인위적으로 상품 판매를 축소하는 것보다 보유자산을 처분해 부채를 줄이는 방식이 유력하다는 예상이다.

독자들의 PICK!

이에 대해 미래에셋증권 관계자는 "내달 중순 통합추진위원회가 본격 출범돼 통합법인 출범 전까지 합병 작업을 진행할 예정"이라며 "세부 합병 일정과 방식 등이 확정된 뒤 건전성 개선 방안을 검토할 것"이라고 말했다. 이어 "자체 검토결과 수정된 총자산과 총자본을 기준으로 하면 레버리지비율이 1000% 미만으로 나온다"며 "레버리지비율이 올라간다고해서 재무건전성이 악화되는 것은 아니다"고 덧붙였다.

다만, 일부에서는 이 같은 금융당국의 레버리지 비율 규제가 대형 증권사의 투자를 육성하겠다는 정책과 배치된다는 지적도 나오고 있다. 업계 한 관계자는 "레버리지 비율을 맞추기 위해 자산을 줄이면 그만큼 투자가 위축될 수 있다"며 "자기자본 5조원 이상의 증권사의 경우 어느 정도 자산건전성을 유지할 수 있는 만큼 레버리지비율에 대한 제한을 낮출 필요가 있다"고 말했다.

{kind=link}