[종목대해부]아디다스 2위 공급업체로 실적개선…오버행 리스크로 주가 발목잡혀

{kind=link}

"너무 싼 주가", "디스카운트 받을 이유가 없다"

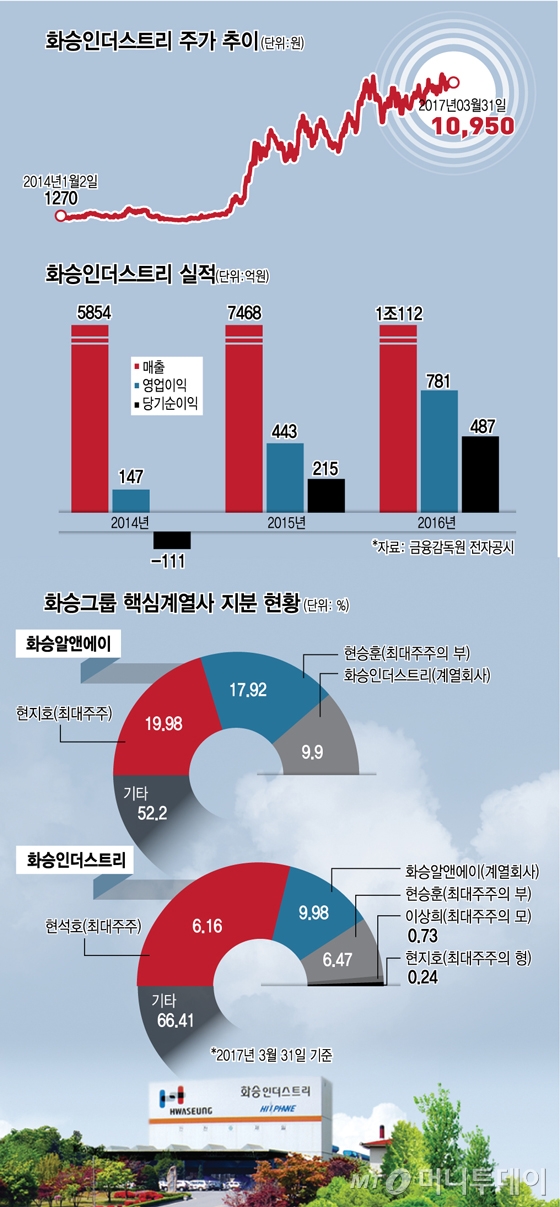

화승인더(2,435원 ▲45 +1.88%)스트리에 대한 증권가 평가다. 화승그룹 핵심 계열사인 화승인더스트리는 필름, 화학 사업과 함께 신발을 만드는 ODM(제조업자개발생산) 업체다.

영업이익이 2014년 147억원에서 2015년 443억원, 2016년 781억원으로 급성장했다. 올해는 1000억원을 넘길 것이란 게 증권가 예상이다. 특히 매출의 80% 이상을 차지하는 신발 비중이 늘고 있는데 아디다스 납품 물량이 급증했기 때문이다.

이 같은 실적 성장은 주가에 고스란히 반영됐다. 지난 31일 화승인더스트리 주가는 2.34% 오른 1만950원에 마감했다. 2015년 초까지만 해도 1000원 안팎에 그쳤던 주가가 불과 2년 만에 10배나 올랐다.

하지만 거침없이 상승하던 화승인더스트리 주가는 1만원 선에서 주춤하고 있다.복잡한 지배구조와 필름과 화학, 신발 등 복합기업에 대한 디스카운트가 발목을 잡고 있다.

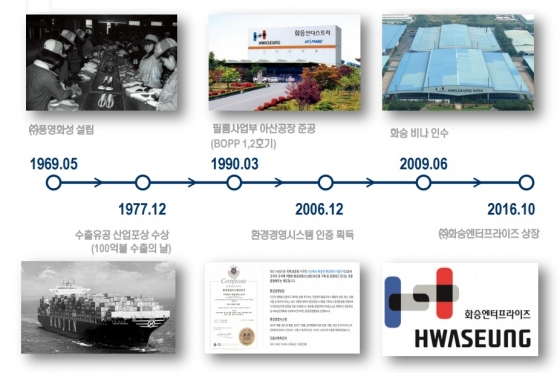

◇'국민 고무신'에서 아디다스 2위 공급업체로=신발업을 모태로 한 화승그룹은 1953년 설립된 중견기업이다. '기차표 고무신'으로 시작해 자동차부품, 소재산업, 정밀화학 등으로 사업을 확장해 국내외에 40개 계열사를 두고 있다.

화승그룹 창업주 고(故) 현수명 회장은 1951년 1·4 후퇴 때 부산으로 이주해 초량의 유리공장을 인수하고 동양고무공업소를 창립, 고무신과 장화 등을 생산했다. 1969년 화승인더스트리의 전신인 풍영화성을 세워 신발을 생산하기 시작했고, 2002년에는 베트남에 세계 최대규모의 신발 생산공장을 설립했다.

리복에 OEM(주문자상표부착생산) 신발을 납품하던 화승인더스트리는 2006년 아디다스가 리복을 인수하면서 전환점을 맞는다. 중국의 인건비가 부담스러웠던 아디다스가 베트남에 공장을 소유한 화승인더스트리와 ODM 계약을 체결했기 때문이다.

화승그룹은 지난해 10월 화승알앤에이 손자회사격인화승엔터프라이즈(3,050원 ▼5 -0.16%)를 추가로 상장했다. 화승엔터프라이즈는 화승인더스트리 베트남 법인 화승비나의 국내 상장을 위해 만든 법인으로, 화승비나 지분 100%를 가지고 있다. 화승비나는 대만 파우첸에 이어 아디다스의 2위 공급자다.

독자들의 PICK!

{kind=link}

◇아디다스의 전략적 파트너로 부상=화승인더스트리의 매출 상당 부분을 차지하는 주력 계열사 화승엔터프라이즈는 강력한 원가경쟁력을 보유하고 있다. 경쟁사보다 50~80% 높은 자동화 비율을 구축한 결과다.

또 대만 업체들이 단순히 주문대로 제품을 만드는 OEM 업체인 반면, 화승엔터프라이즈는 디자인 개발 단계에서부터 참여하는 ODM업체로 제품 주문에서부터 선적까지 걸리는 리드타임을 혁신적으로 축소했다는 평가를 받는다.

특히 아디다스가 10대를 겨냥해 출시한 패션 전문 브랜드 '네오라벨' 생산을 맡으면서 화승은 아디다스의 전략적 파트너로 핵심 역할을 담당하고 있다. 화승은 베트남 공장에서 네오라벨 전체 생산량의 60~70%를 담당하고 있다.

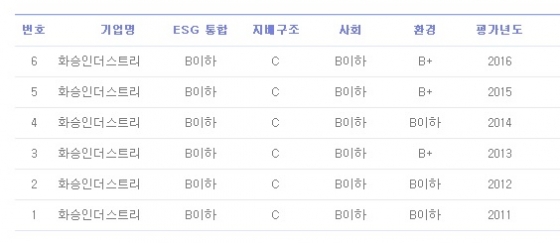

◇지배구조 매년 'C등급'…주가 발목 잡아=화승그룹은 2013년부터 3세 경영 체제를

위한 승계작업에 돌입했다. 2세 현승훈 회장의 장남인 현지호부회장이 화승알엔에이를, 차남인 현석호 부회장이 화승인더스트리와 화승엔터프라이즈를 책임지고 있다.

현지호 부회장은 현 회장을 제치고 화승알앤에이 최대주주(지분율 19.98%)에 올랐다. 3차례에 걸친 지분매입 과정에서 현 부회장이 들인 돈은 약 202억원으로 추정된다.

이 과정에서 경영승계가 어느 정도 마무리됐지만 지배구조는 여전히 불투명하다는 지적이다. 화승인더스트리는 한국기업지배구조원 평가에서 매년 'C등급'을 받고 있다. C등급은 사실상 최하위권 수준이다.

{kind=link}

기업지배구조원은 개별 기업에 대한 코멘트를 거부했다. 다만 시장에서는 '오너일가→화승알앤에이→화승인더스트리'로 이어지는 출자 구조에서 지배구조가 불투명해 화승그룹에 대한 디스카운트를 하고 있는 것으로 해석했다.

이와 관련, 화승알앤에이가 지난 30일 블록딜(장외 대량매매)로 화승인더스트리 주식 420만주(7.59%, 금액 기준 428억원)를 매각했다.

이번 매각으로 화승인더스트리 최대 주주였던 화승알앤에이 지분율은 17.57%에서 9.98%로 낮아졌다. 대신 현석호 부회장이 지분율 16.16%로 최대주주로 올라섰다.

◇두 차례 블로딜, 오버행 이슈 해결됐나?= 이번과 같은 대량 매물 출회는 화승그룹 계열사 주가에 부정적 요인으로 작용했다. 예측 가능성이 떨어지기 때문이다. 화승알엔에이는 지난해 11월에도 100만주를 기관투자자에게 매각한 전례가 있다.

블록딜을 주관했던 SK증권 관계자는 "최근 화승인더스트리가 오버행(대량 대기매물) 이슈로 주가에 부담을 줬지만 이번 블록딜로 오버행 우려가 완전히 사라지게 됐다"며 "앞으로 더 이상 물량이 나오지 않을 것으로 예상한다"고 말했다.

전문가들은 이번 블록딜로 오버행 이슈가 해소돼 주가 상승 여력이 커졌다고 평가했다. 조현목 신한금융투자 연구원은 "그동안 존재했던 불확실성이 이번 블록딜로 해소됐다"면서 "화승인더스트리가 올해부터 인도네시아 생산라인 증설을 시작하는 등 실적은 계속 좋아지고 있는 구조"라고 분석했다.

그러나 화승알앤에이가 갑작스레 블록딜을 진행한 이유는 불확실하다. 회사 관계자는 "특별한 사유는 없다"면서 "공시한 대로 투자금 회수가 목적"이라고 말했다.

이와 관련, 블록딜을 통해 오너 일가의 보유지분이 축소됐지만 오히려 그룹 지배권이 강화되는 효과가 나타났다는 분석도 있다.

상법상 계열사 간 상호보유주식 중 10%를 초과하는 지분에 대해서는 의결권을 행사하지 못한다. 이번 매각을 통해 화승알앤에이의 화승인더스트리 지분이 10% 밑으로 떨어져 의결권을 행사할 수 있게 됐다.

현 회장 일가는 지난해 말 기준으로 화승인더스트리 지분 23.6% 보유하고 있다. 여기에 화승알앤에이가 의결권을 회복한 지분 9.9%를 더해 33.5%를 행사할 수 있게 됐다. 블록딜로 매각된 7.59%의 지분이 우호지분으로서 역할을 할 수 있다는 점을 고려하면 사실상 41.17%의 의결권을 확보한 셈이라는 분석이다.