[종목대해부]증권가 "BDI 상승 2019년까지 이어질 것"

증권가는 해운업황 개선이 내년에도 이어질 것으로 본다. 특히 벌크선 부족현상과 그에 따른 운임상승이 계속되고 있어 관련 사업 비중이 큰 팬오션 주가도 상승추세를 탈 것으로 보는 전문가들이 많다.팬오션(5,470원 ▲535 +10.84%)목표주가 상향이 잇따라 이뤄지는 배경이다.

강성진 KB증권 연구원은 최근 팬오션 목표주가를 기존보다 4.7% 상향한 6700원으로 조정했다. 지난 1일 종가(5700원) 기준으로 17.5% 상승여력이 있다.

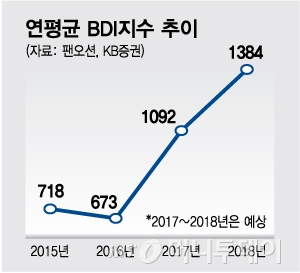

강 연구원은 벌크선 시황개선이 2019년까지 이어질 것으로 전망했다. BDI( 발틱운임지수)가 올해 평균 1100에서 내년 1384로 25.7% 상승한 뒤, 2019년에도 1528로 10.4% 추가 상승할 것으로 추정했다.

그는 "내년 예상 벌크선 인도(건조)량은 2462만DWT로 내년 말 세계 벌크선 선복량의 3.0%에 불과하다"며 "선박 해체율을 보수적으로 감안해도 연평균 선복량 증가율이 2.7%에 그친다"고 말했다.

양형모 이베스트투자증권 연구원은 "중국 철강산업 감산 우려가 있지만 중국 철강소비가 올해 14.8% 증가한 것을 고려하면 해상운송이 감소하지는 않을 것"이라고 전망했다. 그는 팬오션 목표주가로 6500원을 제시했다.

김영호 삼성증권 연구원은 BDI 지수 상승과 이익 모멘텀 부각을 배경으로 팬오션을 업종 톱픽(최선호주)으로 꼽고, 목표주가로 7200원을 제시했다.

이밖에 목표주가를 보면 신영증권이 8500원으로 제일 높고, KTB투자증권 8000원, 하나금융투자 7200원, 대신증권 6700원, 키움증권 6400원 등이다.

{kind=link}

{kind=link}