전자·2차전지 소재 기술력 강점…높은 시장 점유율 바탕 고성장 지속 전망

올해 새로 상장한 2차 전지 업체 천보의 주가 상승세가 가파르다. 상장한 지 1달 만에 주가는 공모가보다 2배 가량 뛰었다. 그러나 증권가에서는 여전히 저평가 된 주식으로 보고 있다.

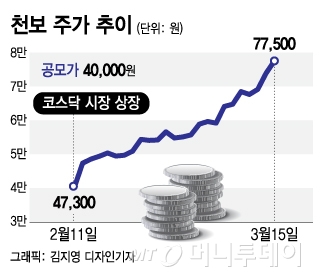

16일 한국거래소에 따르면 전날 천보는 7만7500원에 마감해 전일 대비 5%(3700원) 상승했다. 장중 한 때 8만3300원까지 올랐지만 차익 실현을 위한 외국인과 기관 투자자들의 매물이 일부 나오면서 고점보단 다소 떨어진 채 마감했다.

지난달 11일 상장한 천보는 주가 상승이 꾸준히 이어지면서 연일 최고가 기록을 쓰고 있다. 공모가는 4만원이었는데 상장 첫날 시초가 5만2500원으로 시작했다. 이날 주가는 시초가보다 9.9% 하락한 4만7300원에 마감했지만 이후 주가는 계속 상승했다.

현재 주가는 상장일 종가 대비 63.8% 오른 상태다. 공모가 대비로는 약 2배 오른 가격이다. 올해 코스닥 시장에 상장한 6개 종목 중 가장 높은 수익률이다.

기술 경쟁력을 바탕으로 한 높은 시장 점유율이 주가를 끌어올리고 있는 것으로 분석된다. 천보의 주요 생산품목은 전자(반도체·디스플레이) 소재, 2차 전지 소재, 의약품 중간제 등으로 매출액 비중은 2017년 기준 각각 69%, 16%, 11%다.

천보는 독일 기업이 독점하던 LCD패널 식각 첨가제(5-아미테트라졸)를 2008년 처음 국산화한 이후 빠르게 시장 점유율을 확대해 나갔다. 업계에 따르면 현재 글로벌 시장 점유율 90% 이상을 천보 제품이 차지하고 있다.

신성장 산업으로 떠오르고 있는 2차 전지에서도 전망이 밝다. 2차 전지 핵심 소재 중 하나가 전해질인데, 기존에 주로 사용되는 전해질인 육불화인산리튬(LiPF6)은 수명이나 안정성 측면에서 여러 문제가 제기되고 있다.

이를 대체할 새로운 전해질로 천보가 생산하는 LIFSI, LIPO2F2, LIDFOP가 업계의 주목을 받고 있다. 전기차용 2차 전지 전해질인 LIFSI는 천보가 세계 최초로 상용화했고, 현재 전 세계에서 천보와 중국 업체 2곳만 생산하고 있다.

LIPO2F2는 국내·외 여러 업체가 생산하고 있는데 천보는 생산설비 단순화로 원가 경쟁력을 확보한 것으로 분석된다. LIDFOP는 일본의 한 업체가 특허를 보유하고 독점 생산하고 있는 제품이지만 천보의 생산 효율성이 입증되면서 일본 업체에서 천보에 생산을 맡겼다.

독자들의 PICK!

전기차 수요 증가 등으로 2차 전지 시장은 해마다 성장할 것으로 관측된다. 증권업계에서는 천보의 2차 전지 매출 비중이 현재 16%에서 50%까지 높아질 것으로 보고있다. 천보는 공모를 통해 조달한 자금을 2차 전지 생산라인 확대에 활용할 계획이다.

최근 주가 급등으로 밸류에이션(실적 대비 주가 수준) 부담이 제기되지만 실적 성장 속도를 감안하면 주가 상승 여력은 충분하다는 분석도 나온다. 천보는 지난해 매출액 1200억원, 영업이익 272억원으로 전년 대비 각각 37.2%, 50.6% 증가했다.

증권가에서는 올해 천보의 매출액이 창립 이래 최대인 1600억~1700억원을 기록할 것으로 보고 있다. 영업이익 전망치는 350억~400억원으로 지난해보다 40% 이상 성장이 예상된다.

지난 14일에는 골든브릿지투자증권이 처음으로 '매수' 의견 보고서를 냈다. 김장열 골든브릿지투자증권 리서치센터장은 "외형성장을 감안할 때 주가 상승 여력은 더 열려있다"며 목표주가 9만9000원을 제시했다. 김 센터장은 천보가 2020년에도 매출액 2200억원, 영업이익 528억원의 고성장을 거둘 것으로 분석했다.

윤철환 한국투자증권 연구원은 "2차 전지 전해질은 해외 업체의 대규모 공급 요청이 이어지고 있다"며 "올해 순차적으로 증설이 이뤄지면 실적 상향 여지는 충분하다"고 전망했다.

긍정적 전망이 제기되면서 '팔자'에 나섰던 기관과 외국인 투자자들도 이달 들어 매수를 늘리는 상황이다. 지난달 외국인은 23억원, 기관은 187억원 어치를 순매도 했지만 이달에는 각각 1억6700만원, 63억원 어치를 순매수 했다.

{kind=link}