[소프트 랜딩]금리·재정건전성 메리트 등으로 한국 채권 투자매력도 높아

{kind=link}

주식시장에서 외국인들의 매도세가 지속되고 있다. 지난 22일 외국인은 국내 주식시장에서 5913억원 순매도를 기록했고, 4월 들어서 하루를 제외하고 연속 순매도 행진을 지속하고 있다. 금융투자협회에 따르면 4월 들어 23일까지 외국인의 순매도 금액은 4조5871억원에 달하며 그에 따라 국내 주식의 외국인 보유비중도 2019년 말 34.19%에서 4월 23일 현재 32.54%까지 하락했다.

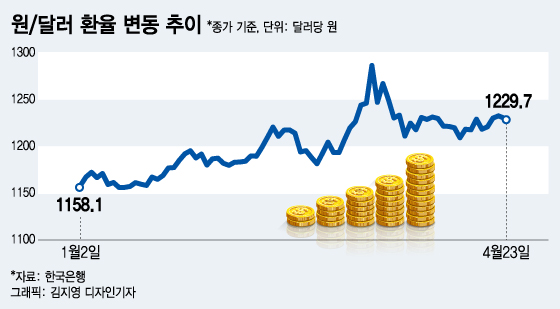

그런데 외국인들의 매도세가 연일 지속되고 있는데도 원달러 환율은 큰 변동이 보이지 않고 있다. 4월 1일 원달러 환율은 1230.5원(종가 기준)이었는데 23일 현재 1229.7원(종가 기준)으로 환율은 거의 제자리를 유지하고 있다. 오히려 지난 14일에는 환율은 1217.3원까지 하락하기도 했다.

통상 외국인들의 주식 매도세가 강해지면 이를 전후로 원화 환율이 상승하는 모습이 나타났다. 그런데 최근 환율은 외국인들의 주식 매도세가 강하게 이뤄지고 있는데도 큰 변화를 보이지 않고 있다. 그 해답의 실마리는 바로 채권시장에 있다.

코로나19 충격이 국내에서 본격적으로 나타났던 3월엔 외국인들의 주식 매도세가 정말 무섭다 싶을 정도로 이어졌다. 3월 한달 동안 하루를 제외하고 외국인들은 주식을 순매도했고 3월 9일에는 하루에만 무려 1조3075억원을 순매도하기도 했다. 금융투자협회에 따르면 3월 한달 동안 국내 주식시장에서 외국인의 누적 순매도액은 12조8529억원에 달해 거래일 기준으로 하루 평균 약 5822억원을 팔아치운 셈이었다. 이와 별개로 외국인들은 채권시장에서 국내 채권을 순매수했는데, 그 규모는 6조6588억원으로 주식시장 매도액의 절반 가량에 불과했다.

4월에 와서 외국인들의 주식 순매도 추세는 지속됐지만 채권 순매수금액은 누적 기준으로 6조6386억원에 달해 같은 기간 주식 순매도 금액을 2조원 이상 상회했다. 외국인의 주식 매도세는 3월처럼 지속됐지만, 채권 매수금액은 주식 매도금액을 크게 상회하면서 주식보다 채권을 더 많이 매수했다.

원달러 환율의 움직임은 지난 3월 1일에 1193.7원에서 시작했지만 외국인들의 주식시장 매도세가 걷잡을 수 없이 커진 3월 19일에는 1285.7원으로 2주 만에 거의 100원 가량 환율이 상승하는 큰 변동성을 나타냈다.

하지만 4월 들어서 외국인들의 주식시장 매도 규모는 줄고 채권 매입은 기존과 같은 규모가 유지되거나 늘어나다 보니 원화 가치는 코로나19의 경제적 충격이 지속되는 상황에서도 상대적으로 3월에 비해 큰 변동성 없이 안정된 모습을 보이고 있다.

{kind=link}

한편 코로나19 위기 속에서도 외국인이 한국 채권을 선호하는 이유는 뭘까? 이는 무엇보다 한국이 국가신용등급 대비 높은 금리와 재정건전성 등을 유지하고 있기 때문이라고 볼 수 있다.

독자들의 PICK!

최근 글로벌 신용평가기관인 S&P는 한국의 신용등급을 기존의 AA 등급을 유지하면서 한국의 국가신용등급이 코로나19 사태에도 큰 변동이 없을 것으로 판단했다. S&P는 지난 2016년 한국의 국가 신용등급을 'AA-'에서 'AA'로 한 단계 상향 조정한 이후 5년째 유지하고 있다.

S&P는 올해 한국경제가 코로나19 충격으로 –1.5%의 역성장을 기록하겠지만, 이는 일시적인 현상으로 내년에는 5% 이상 반등할 것이며 신용등급도 안정적으로 전망했다.

S&P에서 우리나라보다 신용등급이 높은 나라는 독일, 캐나나, 호주, 싱가폴, 네덜란드, 덴마크, 스웨덴, 룩셈부르크, 스위스, 노르웨이, 리히텐슈타인 (이상 AAA), 미국, 홍콩, 핀란드, 오스트리아(이상 AA+)의 15개국에 불과하다.

그런데 이들 대부분의 국가들의 금리는 홍콩이나 싱가폴과 같은 나라를 제외하면 거의 제로 수준에 가깝다. 우리와 같은 AA등급인 영국, 벨기에, 프랑스 등과 비교해도 마찬가지다.

대표적으로 미국의 국채 10년물 금리는 지난 20일 기준으로 0.58%에 불과하다. 반면 한국의 국고채 10년물 금리는 1.532%로 거의 3배 수준에 달한다. 물론 미국의 신용등급이 한국보다 한 단계 상위에 있지만, 글로벌 초저금리 상황에서 외국인 투자자에게 안정적인 등급의 한국 채권은 충분히 매력적인 투자 상품이라고 할 수있다. 더욱이 글로벌 경제 전망이 불투명한 상황에서 기본적으로 위험 자산인 주식보다는 안전 자산인 채권의 매입이 보다 합리적인 선택이기 때문이다.

지금까지의 흐름으로만 본다면 원화가치의 하락폭이 컸던 지난 3월에 비해 4월 들어서 환율시장은 상대적으로 안정된 모습을 보였다. 따라서 향후에도 주식시장에서 외국인 매도세가 지속되더라도 채권시장에서 순매수세가 이어진다면 원달러 환율이 급등할 가능성은 높지 않다고 볼 수 있다.

물론 환율이 이대로 마냥 안정적일 것이라고 안심할 수는 없다. 한국은행에 따르면 지난 1월 말 기준 외환보유고는 4096억달러로 사상 최대치를 기록했으나, 외국인들의 주식 매도세가 거세진 3월 기준으로는 4002억달러로 불과 두 달 만에 90억달러 이상 줄었다. 더욱이 코로나19 충격이 전세계로 확산되는 2분기에는 국내외 경제상황이 1분기보다 더 악화할 것이라는 전망이 지배적이다. 여기에 최근 김정은 위중설 등 북한 변수 등과 같은 지정학적인 리스크가 돌발 리스크로 작용할지 모른다는 불안감도 늘 도사리고 있다.