{kind=link}

카카오게임즈(12,480원 ▲40 +0.32%), 빅히트엔터테인먼트 등 공모주 열풍이 뜨거운 가운데, 자산운용사들은 오히려 공모주펀드 판매를 중단하고 있어 눈길이 쏠린다. 기존 가입자의 수익률 관리와 함께 공모주 우선배정을 받을 수 있는 하이일드채권 물량이 부족하기 때문이라는 관측이 나온다.

{kind=link}

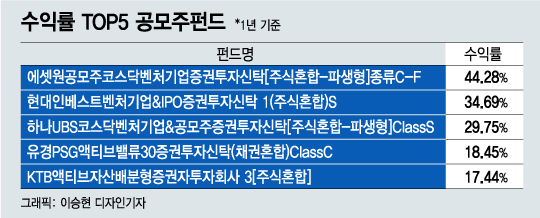

10일 자산운용업계에 따르면 에셋원자산운용은 최근 '에셋원공모주코스닥벤처기업펀드', '에셋원코스닥벤처공모주리츠펀드', '에셋원공모주코스닥벤처증권투자신탁', '에셋원비트(BiT)플러스공모주펀드'의 소프트클로징(잠정 판매 중단)에 들어갔다.

이 운용사의 다른 공모주 펀드인 '에셋원공모주코넥스하이일드', '에셋원베스트공모주10펀드' 등은 내일부터 판매가 재개된다. 그러나 이마저도 각각 100~200억원가량 추가 자금을 모집한 뒤 다시 중단할 예정이다.

현재 상당수 자산운용사는 판매하던 공모주펀드를 걸어잠근 상태다. 교보악사자산운용의 '교보악사공모주하이일드플러스', 유진자산운용의 '유진챔피언공모주증권투자신탁', KTB자산운용의 'KTB공모주하이일드증권투자신탁'와 'KTB코넥스하이일드증권투자신탁' 등이 대표적이다.

지난달 28일 '흥국공모주하이일드증권투자신탁'을 잠정 판매 중단한 흥국자산운용은 오는 11일부터 판매를 재개할 예정이다.

{kind=link}

뜨거운 공모주 열풍에도 운용사가 오히려 펀드 판매를 중단한 이유는 기존 고객의 수익률 관리를 위해서다. 펀드가 배정받은 공모주 물량은 한정돼 있는데, 신규 자금이 들어오면 수익률이 희석될 수밖에 없기 때문이다.

한 증권업계 관계자는 "최근카카오게임즈(12,480원 ▲40 +0.32%)와 같은 빅딜이 있을 때는 보통 자발적으로 소프트클로징을 하기 마련"이라며 "IPO(기업공개) 대어 상장 직전에 신규 가입자가 상당수 유입돼 수익률이 떨어지면 기존 가입자는 억울할 수 있다"고 설명했다.

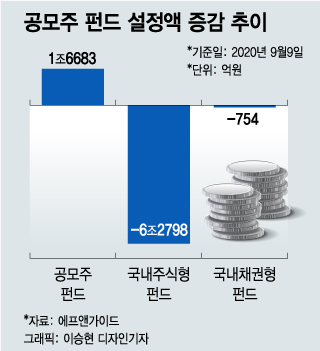

이는 최근 공모주가 폭발적인 인기를 끌며 상당수 자금이 공모주펀드에 유입된 영향이다. 금융정보업체 에프앤가이드에 따르면 최근 3개월 간 국내 113개 공모주펀드의 설정액은 1조6683억원 증가했다. 이는 같은 기간 국내주식형펀드에서 6조원이 넘게 빠져나간 것과 대조된다.

{kind=link}

일각에서는 공모주 배정 혜택이 있는 하이일드펀드에 담을 채권 물량 확보가 어렵다는 지적이 인다. 하이일드펀드는 투기등급(신용도 BBB등급 이하) 채권에 투자하는 고위험·고수익 펀드를 말한다.

독자들의 PICK!

'증권인수 업무 등에 관한 규정'에 따르면 하이일드펀드는 비우량채권과 코넥스 상장주식의 합산 보유비율이 45% 이상이고, 이를 포함한 국내 채권 보유비율이 60% 이상이면 공모주 물량을 10% 우선 배정받는다.

'코넥스하이일드펀드'는 하이일드펀드 가운데 코넥스 주식에 2% 이상 투자한 펀드다. 코넥스하이일드펀드는 공모주 10% 우선배정 혜택과 더불어 코스닥시장 공모주는 5% 최우선배정 받을 수 있다. 이러한 우선 배정 혜택으로 인해 최근 들어 하이일드펀드에 대한 관심이 늘었다.

그러나 문제는 마땅히 담을 만한 하이일드 채권이 부족하다는 점이다. 한 자산운용사 관계자는 "아무래도 투기등급 이하 채권이다 보니 위험도가 높은데, 그만큼 양호한 회사채를 찾기가 쉽지 않다"며 "공모주 열기로 운용사마다 너도나도 하이일드공모주펀드 등을 내놓고 있어 펀드 사이즈는 커지는데, 하이일드채권 편입은 어려운 상황"이라고 말했다.

김형호 한국채권투자자문 투자전략가는 "한국의 하이일드채권 시장은 미국의 10분의 1 수준"이라며 "원래는 하이일드채권이 수요가 거의 없어서 발행 기업이 적었는데, 최근 갑자기 늘어난 하이일드펀드 등에서 기존 발행 물량을 나눠갖다보니 부족해진 것"이라고 전했다.

하이일드채권의 '품귀 현상'은 '반짝 효과'에 지나지 않는다는 주장도 있다. 하이일드펀드의 공모주 10% 우선배정 혜택은 올해 말로 종료된다.

윤원태 SK증권 연구원은 "일몰 효과와 공모주 활황으로 시장에서 반짝 효과는 있겠지만, 올해로 혜택이 끝나기 때문에 수요에 직접 영향을 미치는 요인은 아닐 것"이라며 "하이일드 시장 규모 자체가 워낙 작은 데다, 최근 코로나19 이후 회사채 시장 양극화로 투자 활성화가 더딘 상황"이라고 지적했다.