최근 미국 증시가 급반등하면서 역시 애플이나 테슬라 같은 빅테크들이 상승장에서 높은 수익을 안겨 준다는 사실이 다시 한번 확인됐다.

하지만 지난 수년간 엄청나게 많이 오른 빅테크보다 덜 알려졌지만 향후 상승 잠재력이 큰 기업에 미리 투자하고 싶은 것이 많은 투자자들의 꿈이다.

아직 이익도 내지 못하는 전기차업체인 루시드그룹이나 리비안 오토모티브, 메타버스 게임업체 로블록스 등에 투자하는 것도 이 때문이다.

29일(현지시간) 미국 투자은행들의 종목 보고서들을 분석해 소개하는 팁랭크는 유망한 신생기업 가운데 골드만삭스가 12개월 내에 80% 이상의 상승 여력이 있다고 전망한 조메트리(Xometry)란 기업을 소개했다.

조메트리는 주문형 부품 조달시장의 선두주자로 '제조업의 우버'라 불린다. 조메트리는 고객사의 주문을 받으면 AI(인공지능)를 이용해 최적의 부품 및 설비 공급업체를 연결시켜 준다.

제조업체들은 부품이 필요할 때 조메트리에 주문을 내면 되기 때문에 부품 조달에 드는 시간을 절약하고 부품과 설비를 쌓아두는 공간을 줄일 수 있게 된다.

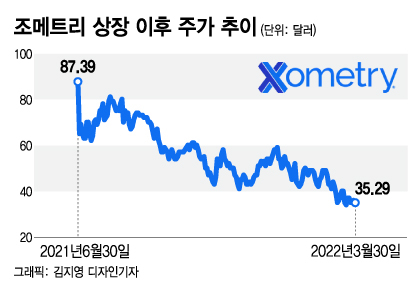

조메트리는 2013년에 설립돼 지난해 6월30일에 나스닥시장에 공모가 44달러로 상장했다. 상장 첫날 공모가 대비 거의 두 배 오른 87.39달러로 마감했으나 다음날부터 급락해 현재 주가는 35달러로 공모가보다 더 떨어졌다.

조메트리는 지난해 12월에 부품 구매를 대행하고 디지털 마케팅을 수행하는 회사인 토마스를 3억달러에 인수해 고객 기반을 넓히고 부품 조달 역량을 강화했다.

조메트리는 상장 이후 주가가 급락했으나 분기 매출액은 꾸준히 늘어왔다. 지난해 4분기 매출액은 6710만달러로 전 분기 대비 18%, 1년 전 대비 77% 늘었다.

조메트리는 아직 손익분기점을 넘기지 못했으며 지난 2월 사업 확장을 위해 2억7800만달러의 전환사채를 발행했다.

독자들의 PICK!

골드만삭스의 애널리스트인 에릭 셰리던은 조메트리가 독특한 사업모델을 활용해 앞으로 입지를 넓힐 수 있는 위치에 있다고 평가했다.

최근 전체 산업계가 직면한 공급망 문제가 조만간 해결되지 않을 것으로 보이는 가운데 조메트리는 고객사를 늘릴 수 있는 기회를 맞을 것이란 전망이다.

셰리던은 "투자자들은 올 상반기에 조메트리의 토마스 합병 완료와 글로벌 시장으로의 확대에 주목하면서 매출액 성장률 변수들을 지켜볼 것"이라며 "조메트리는 2600억달러에 달하는 글로벌 맞춤 제조업 시장을 개척하면서 장기적으로 기업과 부품 제조업체를 연결해주는 온라인 B2B 분야의 선두주자가 될 것"이라고 밝혔다.

셰리던은 조메트리에 '매수' 의견과 목표주가 67달러를 제시했다. 이는 30일 종가 35.29달러 대비 90% 가량 높은 수준이다.

조메트리는 골드만삭스를 비롯해 5개 투자은행으로부터 평가를 받았는데 4명의 애널리스트가 '매수' 의견을 부여했고 1명은 '보유'를 제시했다. 목표주가 평균은 61.60달러로 현 수준 대비 74% 이상 높다.

애널리스트들은 조메트리가 내년 4분기에는 흑자 전환할 것으로 기대하고 있다. 조메트리는 30일 정규거래에서 1.01% 떨어진 35.29달러로 마감했으나 시간외거래에선 특별한 소식이 없는 가운데 4% 이상 상승했다.

{kind=link}