AMD가 올 1분기에 기대치를 뛰어넘는 실적을 올렸으나 투자의견을 올린 애널리스트들은 없었다. 목표주가 상향 조정도 거의 찾아볼 수 없었다.

AMD에 대해 낙관하던 애널리스트들이나 신중하던 애널리스트들이나 자신들의 기존 견해를 유지한 셈이다.

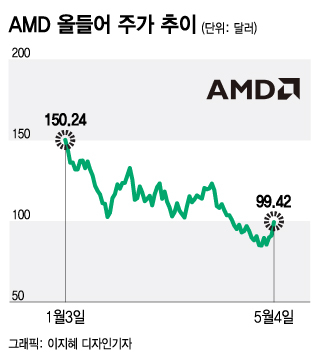

AMD는 4일(현지시간) '어닝 서프라이즈'로 9.1% 급등한 99.42달러로 마감했다. 이후 시간외거래에선 0.2% 약세를 보이고 있다.

AMD는 전날 장 마감 후에 올 1분기 매출액이 58억9000만달러로 1년 전에 비해 71% 증가했다고 밝혔다. 이는 시장 컨센서스인 55억2000만달러를 크게 상회하는 것이다.

올 2분기 매출액도 시장 컨센서스인 63억8000만달러를 웃도는 65억달러를 예상했다.

AMD는 지난 2월14일 반도체회사 자일링스 합병을 마무리한데 이어 펜산도 인수를 진행하고 있어 데이터센터 반도체 부문에서 경쟁력을 키워가고 있다.

이에 대해 코웬의 애널리스트인 매튜 램세이는 "AMD는 이제 완전히 다른 회사가 됐다"며 '시장수익률 상회' 의견과 목표주가 160달러를 유지했다.

자일링스는 FPGA(프로그래밍이 가능한 비메모리 반도체) 1위 회사였다. FPGA는 데이터센터에서 연산 능력을 끌어올리고 전력 효율성을 개선하는 역할을 한다.

램세이는 "자일링스를 합병하면서 AMD는 CPU(중앙처리장치), GPU(그래픽 칩), 프로그래밍 가능 로직 IP를 한 지붕 아래에 모두 두게 됐으며 이런 칩에서의 일관성 있는 기술들은 탄력적이고 고객 맞춤형이 가능한 데이터센터 솔루션을 제공할 수 있게 한다"고 평가했다.

제프리즈의 애널리스트인 마크 리패시스는 AMD의 목표주가를 145달러에서 155달러로 올리고 오는 7월9일 AMD의 '투자자의 날' 행사가 주가에 상승 촉매제가 될 것으로 기대했다. 자일링스의 상품 포트폴리오를 어떻게 활용할지 구체적인 계획이 공개되면 주가가 더 오를 것이란 전망이다.

독자들의 PICK!

AMD는 데이터센터 사업에 주력하면서 앞으로 데이터센터 매출액을 따로 분리해 발표하기로 했다. AMD의 CEO(최고경영자)인 리사 수는 전날 실적 콘퍼런스 콜에서 현재 데이터센터 부문은 전체 매출액의 낮은 20% 가량을 차지한다고 밝혔다.

AMD의 실적 발표 직전에 투자의견을 '시장수익률 상회'에서 '매수'로 올렸던 레이몬드 제임스의 애널리스트인 크리스 카소는 직접 AMD의 매출액을 사업부문별로 분석했다.

그는 "인텔과 비교해보니 올 1분기에 AMD는 클라이언트 컴퓨팅과 데이터센터 서버에서 시장점유율이 확대됐고 두 회사의 올 2분기 시장 전망을 살펴보면 AMD가 올해 내내 인텔로부터 시장점유율을 뺏어올 것으로 예상된다"고 밝혔다. 카소는 AMD에 목표주가 160달러를 제시하고 있다.

카소는 올 1분기에 AMD의 데이터센터 매출액이 두 배로 급증하며 점유율이 2%포인트 늘어난 18%로 추정된다고 밝혔다. 반면 인텔은 데이터센터 매출액이 22% 늘었음에도 점유율은 2%포인트 떨어진 것으로 추산했다.

올 1분기 클라이언트 컴퓨팅 분야에서는 인텔과 AMD가 시장을 82 대 18로 나눠 갖고 있는 것으로 파악됐다.

인텔은 매출액이 13% 줄면서 점유율이 3%포인트 떨어지고 AMD는 매출액이 22% 늘면서 점유율이 3%포인트 올라갔다는 지적이다. 카소는 "우리의 견해에서 중요한 것은 완만한 점유율 확대조차 AMD에는 큰 폭의 매출액 증가가 된다는 점"이라고 지적했다.

번스타인의 애널리스트인 스테이시 라스곤은 "올 1분기는 AMD에 분수령의 순간으로 보인다"며 "AMD는 PC 수요 약세 조짐을 뚫고 성장할 수 있는 능력을 보여줬으며 데이터센터를 강화하려는 노력은 경쟁을 과감하게 넘어서고 있다"고 평가했다.

AMD는 전날 실적 발표 때 올해 매출총이익률 전망치를 54%로 제시했다. 이는 인텔이 제시한 전망치 52%를 뛰어넘는 것이다.

이에 대해 라스곤은 "AMD의 영업이익률은 최대 경쟁업체인 인텔을 상당폭 앞서고 있다"며 "현금 창출 잠재력도 더 강력하고 로드맵은 더 신뢰할만하며 단기 리스크에 대한 판단도 더 뛰어나다"고 지적했다.

그는 AMD에 대해 목표주가 150달러를 유지했다.

서스퀘한나 파이낸셜의 애널리스트인 크리스토퍼 롤랜드는 AMD의 올해 매출총이익률이 AMD가 제시한 전망치보다 더 확대될 수 있다고 긍정적인 평가를 내리면서도 목표주가는 160달러에서 140달러로 낮췄다.

로버트 W. 베어드의 애널리스트인 트리스탄 게라는 AMD의 '어닝 서프라이즈'에도 이날 AMD에 대해 '보유' 의견과 목표주가 100달러를 유지했다.

파이퍼 샌들러의 애널리스트인 하쉬 쿠마르도 이날 AMD에 대해 '보유' 의견과 목표주가 98달러를 고수했다.

AMD에 대한 신중론은 AMD 전체 매출액의 절반 이상이 여전히 PC인 상황에서 향후 PC 수요가 둔화될 것이란 전망이 여전하기 때문이다.

팩트셋에 따르면 올들어 애널리스트들은 반도체회사들의 목표주가를 줄줄이 하향 조정했고 AMD에 대해서도 16명이 목표주가를 내렸다. 이에 따라 AMD에 대한 평균 목표주가는 지난해 말 145.2달러에서 이날 오전 137.92달러로 낮아졌다. 이는 이날 종가 대비 38.7% 높은 수준이다.

현재 AMD는 24명의 애널리스트들로부터 '매수' 의견을, 14명으로부터 '보유' 의견을, 1명으로부터 '매도' 의견을 받고 있다.

AMD는 이날 주가 급등에도 불구하고 지난 1월3일 150.24달러 대비 33.8% 급락했다. 올해 실적 전망치 기준 주가수익비율(PER)은 24.5배다.

이는 올해 실적 전망치 기준으로 엔비디아(36배)보다는 낮은 것이지만 최대 경쟁업체인 인텔(13.7배)보다는 높은 것이다.

월스트리트 저널(WJS)에 따르면 AMD의 밸류에이션은 지난 3년간 필라델피아 반도체 지수에 비해 95%의 프리미엄을 받아 거래됐는데 현재는 프리미엄이 25%로 떨어졌다.

{kind=link}