미국 증시가 13일(현지시간) 급락했다. S&P500지수는 이날 3.9% 하락한 3749.63으로 마감하며 공식적으로 침체장에 접어들었다.

주가가 고점 대비 20% 이상 하락하면 침체장이라고 한다. S&P500지수는 올들어 21.3% 하락했다. 지난 1월3일에 기록한 고점 4796.56에 비해서는 21.8% 떨어졌다.

이는 S&P500지수가 이미 지난 1월3일부터 침체장을 시작해 6개월째에 접어들었다는 의미다. 침체장은 S&P500지수가 저점 대비 20% 올랐을 때 공식적으로 종료된 것으로 판단된다.

나스닥지수는 이날 4.7% 폭락하며 지난해 11월19일 고점 대비 거의 33% 내려갔다.

다우존스지수만 아직 공식적인 침체장에 진입하지 않았다. 다우존스지수는 이날 2.8% 하락한 3만516.74로 마감했다. 2만9438.72 밑으로 떨어지면 다우존스지수도 침체장에 공식적으로 들어서게 된다.

그렇다면 시장이 침체장에 접어들었다는 것은 어떤 의미일까. 마켓워치는 과거에 경험했던 침체장들을 보면 앞으로 겪어야 할 고통이 더 남았음을 의미한다고 지적했다.

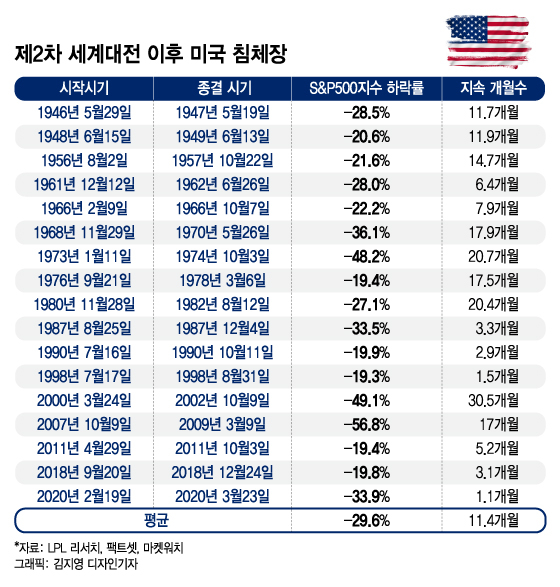

LPL 파이낸셜의 수석 시장 전략가인 라이언 데트릭의 분석에 따르면 제2차 세계대전 이후 미국에서는 총 12번의 침체장이 있었다.

고점 대비 하락률이 19~20% 사이인 유사 침체장은 5번 있었다.

유사 침체장까지 포함해 총 17번의 침체장을 조사해보니 평균 11.4개월간 이어졌고 S&P500지수는 고점 대비 평균 29.6% 하락했다.

이에 따르면 가장 낙폭이 컸던 침체장은 글로벌 금융위기 때였다. 당시 침체장은 2007년 10월9일부터 2009년 3월9일까지 17개월 동안 이어지며 S&P500지수가 56.8% 폭락했다.

가장 길었던 침체장은 닷컴 버블 붕괴 때였다. 당시 침체장은 2000년 3월24일부터 2002년 10월9일까지 30.5개월 지속됐으며 S&P500지수는 49.1% 급락했다.

눈에 띄는 사실은 인플레이션과 스태그플레이션 기간으로 규정되는 1960년대 말부터 1980년대 초까지는 15년 동안 무려 4번의 침체장이 나타났다는 점이다.

독자들의 PICK!

우선 1968년 11월29일부터 1970년 5월26일까지 17.9개월간 S&P500지수가 36.1% 하락했다.

이후 3년도 안돼 1973년 1월11일부터 침체장이 시작돼 1974년 10월3일까지 20.7개월간 S&P500지수가 48.2% 급락했다.

그리고 2년도 안돼 1976년 9월21일부터 1978년 3월6일까지 17.5개월간 S&P500지수가 19.4% 떨어졌다.

유사 침체장이 끝나고 채 2년도 안돼 1980년 11월28일 다시 침체장이 시작됐고 S&P500지수는 1982년 8월2일까지 20.4개월간 27.1% 내려갔다.

15년 가운데 6년 이상이 침체장이었던 셈이다.

현재 나타나고 있는 인플레이션 압력을 조기에 진압되지 못하면 1970년대와 같은 장기 인플레이션 시대에 접어들 수 있다는 우려가 있는 만큼 주목된다.

가장 짧았던 침체장은 코로나 팬데믹 급락으로 2020년 2월19일부터 3월23일까지 불과 1.1개월 지속되며 S&P500지수가 33.9% 하락했다.

연방준비제도(연준)의 대차대조표 축소인 양적 긴축에 대한 우려로 주가가 하락했던 2018년 말 침체장도 2018년 9월20일부터 12월24일까지 3.1개월밖에 지속되지 않았다. 이 기간 동안 S&P500지수는 19.8% 내려갔다,.

글로벌 금융위기가 끝난지 2년이 안돼 시작된 2011년 침체장도 그 해 4월29일부터 10월3일까지 5.2개월밖에 지속되지 않았다. 이 기간 동안 S&P500지수는 19.4% 떨어졌다.

결국 투자자들은 글로벌 금융위기 침체장이 끝난 2009년 3월 이후 최근 13년 동안 6개월 이상 지속되는 침체장을 경험해보지 못한 것이다.

13년간 주가가 떨어져도 6개월이 안돼 급반등하는 모습만 보다 보니 투자자들은 올초부터 주가가 하락하는 가운데에서도 조기 회복을 기대하며 저가 매수로 대응하다 손실을 키운 것으로 보인다.

문제는 이번 침체장이 지난 13년 동안 6개월도 안돼 마무리됐던 3번의 침체장과 다르게 보인다는 점이다.

우선 인플레이션 수준이 비교할 수 없을 정도로 차이가 난다. 지난 5월 소비자 물가상승률은 1981년 12월 이후 41년만에 최고치였다.

인플레이션 수준이 다르니 연준의 정책 스탠스도 과거 13년과는 다르다. 지난 13년간의 침체장에서 연준은 완화적으로 대응할 정책적 여지가 충분했다. 물가 상승 압력이 높지 않아서였다.

하지만 지금은 인플레이션 억제가 최우선 과제이기 때문에 시장을 신경 쓸 겨를도 없이 공격적으로 금리를 올려야 하는 상황이다.

오는 14~15일 FOMC(연방공개시장위원회)에서는 1994년 이후 28년만에 처음으로 한 번에 금리를 0.75%포인트 올리는 자이언트 스텝까지 고려되고 있다는 보도가 나올 정도다.

미국 증시 격언 중에 "연준과 싸우지 말라"는 것이 있다. 연준이 증시에 부정적인 긴축 스탠스를 이어가는 한 주식 투자에서 수익을 얻으려 애써봤자 헛된 수고라는 의미다.

코로나 팬데믹 급락이 1개월만에 금세 마무리되며 증시가 급등한 것은 연준이 금리를 낮추면서 엄청난 유동성을 풀었기 때문이었다.

연준이 돈줄을 죄는 지금은 주식에 대한 기대를 낮추고 연준이 언제 스탠스를 바꿀 것인지 지켜보며 인내하는 것이 가장 중요한 투자 전략으로 보인다.

{kind=link}

{kind=link}