미국 증시가 연준(연방준비제도)의 금리 인상 직후 랠리한지 하루만에 급락했다.

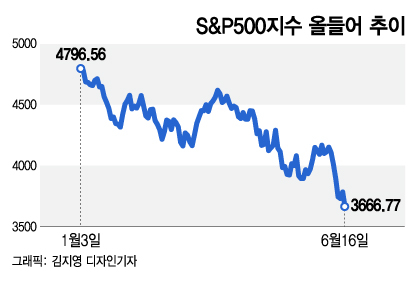

S&P500지수는 16일(현지시간) 3.2% 떨어진 3666.77로 마감하며 올들어 하락률이 23.1%로 커졌다.

나스닥지수는 이날 4.1% 추락한 1만646.10으로 거래를 마쳤다. 올들어 하락률은 32%에 달한다.

펀더멘털 상으로도, 과거 침체장과 비교해서도 증시가 바닥을 치기까지는 추가 하락을 거쳐야 할 것으로 보인다.

주식을 보유하고 있다 손 쓸 겨를도 없이 주가 하락에 속수무책 당한 투자자들로선 황망하기 그지없는 상황이다.

하지만 이럴 때일수록 냉철한 상황 판단과 대처가 필요하다.

경제 여건은 더 악화할 것이 분명하다.

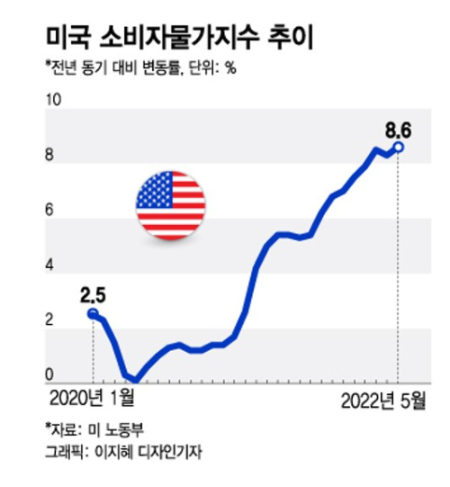

우선 인플레이션이 당분간 하향 안정되지 않을 것이란 우려가 커지고 있다.

지난 5월 소비자 물가상승률은 8.6%로 지난 3월 8.5%에 비해 떨어지기는커녕 더 올랐다.

이런 상황에서 이달 인플레이션은 9%를 넘어설 것이란 전망까지 나온다.

인플레이션 스왑시장의 트레이더들은 6월부터 9월까지 4개월 연속으로 소비자 물가상승률이 9%를 넘을 것으로 보고 있다.

휴가로 이동량이 많아지는 여름에 원유 수요가 늘며 유가가 더 올라갈 것으로 전망되기 때문이다.

경제 성장세는 둔화되다 침체에 빠질 가능성이 높아 보인다.

미국의 지난 5월 소매판매와 주택 착공건수는 모두 전월 대비 감소했다. 미시간대학이 조사하는 소비자 심리지수는 6월 예비치가 사상 최저로 떨어졌다.

경제전문지 이코노미스트와 여론조사기관 유고브가 지난 11~14일 미국 성인 1500명을 상대로 조사한 결과 56%는 이미 경기가 침체에 빠져 있다고 답했다.

이런 상황에서 연준이 이번주 0.75%포인트의 금리 인상을 단행하자 경기 하강을 제대로 판단하지 못하고 있다는 비판까지 나오고 있다.

독자들의 PICK!

연준이 지난해 인플레이션을 일시적이라고 오판한데 이어 지금은 경제 상황을 잘못 판단해 필요 이상으로 금리를 올려 스태그플레이션(고물가를 동반한 경기 침체)을 야기할 수 있다는 우려다.

8%대 인플레이션이 지난 5월까지 3개월간 이어지고 경기는 이제 막 꺾이기 시작한 만큼 다음 수순은 기업들의 이익 전망치 하향 조정이다.

당분간 고 인플레, 성장세 둔화, 스태그플레이션 우려, 기업들의 감원과 이익 전망치 하향 조정 등의 악재가 이어질 수밖에 없다.

증시는 경제를 6~9개월 선반영한다고 한다.

따라서 증시 바닥은 늘 펀더멘털이 나빠지고 있을 때 이뤄진다.

하지만 증시가 바닥을 치는 정확한 시점은 아무도 알 수 없다. 이는 정확한 바닥에서 주식을 사기는 어렵다는 의미다.

다만 매수 시점을 결정할 때 참조할 수 있는 지표는 있다. 그 하나가 증시의 밸류에이션이다.

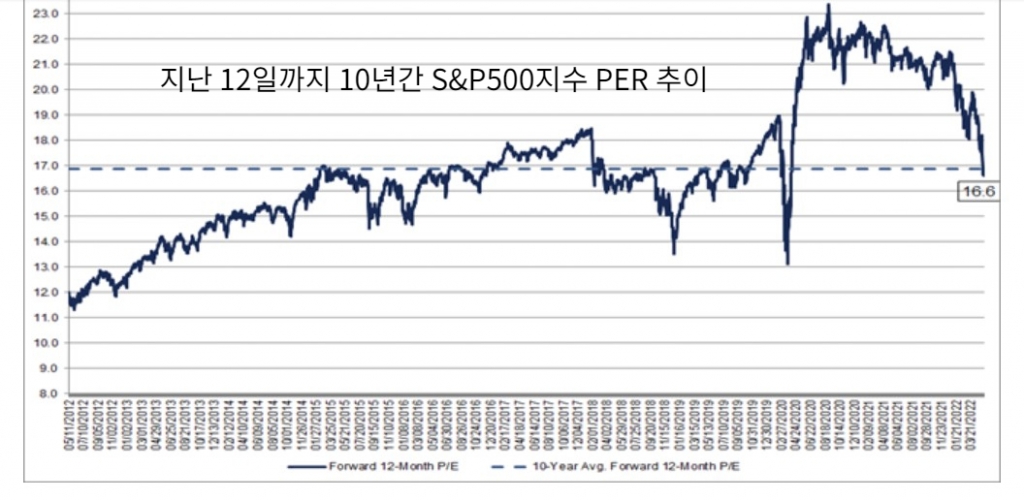

증시 밸류에이션을 측정하는 대표적인 지표는 주가를 주당순이익(EPS)으로 나눈 주가수익비율(PER)이다.

팩트셋에 따르면 S&P500지수는 16일 향후 12개월 EPS를 기준으로 한 PER이 15.5배로 내려왔다.

이는 지난 5년 평균(18.6배)은 물론 10년 평균(16.9배)보다 낮은 것이며 15년 평균 15.7배와 비슷한 수준이다.

역사적 적정 수준이거나 소폭 저평가된 수준이라고 할 수 있다.

하지만 과거 바닥일 때보다는 높은 것이다. 가장 최근 금리 인상 사이클이었던 2018년 12월 저점에셔는 S&P500 지수의 PER이 13.8배, 2020년 3월 코로나 팬데믹 저점에서는 13.4배였다.

게다가 앞으로 기업들의 이익 전망치가 낮아지면 PER이 다시 올라가게 된다는 점도 감안해야 한다.

증시의 바닥을 가늠할 수 있는 또 다른 지표로는 투자자 심리가 있다.

투심을 알 수 있는 방법으로는 직접 투자자들을 대상으로 설문조사를 진행하는 것과 시장의 기술적 지표를 분석하는 것이 있다.

상승 종목과 하락 종목의 숫자와 비중은 투자자들의 심리를 반영하는 객관적인 지표로 여겨진다.

지난 14일까지 10일간 S&P500지수의 등락주선(ADL: Advance/Decline line)은 상승 종목의 숫자가 극도로 적었음을 보여준다.

10일 ADL은 지난 10일간 매일 상승 종목 수에서 하락 종목 수를 뺀 뒤 모두 더한 값이다.

이 숫자가 마이너스면 지난 10일간 상승 종목의 수보다 하락 종목의 수가 압도적으로 많았다는 의미다.

지난 14일까지 10일간 ADL을 더한 값은 -1907였다. 시장 조사회사인 베스포케 인베스트먼트 그룹에 따르면 이는 1990년 이후 이전까지 24번의 증시 조정 동안 대부분의 10일 ADL보다 낮은 것이다.

베스포케는 10일간 ADL이 극도로 내려갔을 때 S&P500지수는 6개월 뒤 평균 13% 올랐다고 밝혔다. 1년 뒤에는 평균 22% 상승했다.

또 다우존스 마켓 데이터에 따르면 지난 14일 기준으로 S&P500 기업 가운데 주가가 50일 이동평균선 위에 있는 기업은 4.6%에 불과했다. 이는 코로나 팬데믹으로 유발된 침체장이 바닥을 친 직후인 2020년 4월1일 이후 최저치다.

증권사 트루이스트에 따르면 1990년 이후 50일 이동평균선을 유지하는 S&P500 기업의 비율이 5% 미만으로 떨어졌을 때 S&P500지수는 1년 뒤 평균 23% 올랐다.

더 중요한 것은 주가가 50일 이동평균선 위에 있는 기업의 비율이 5% 미만으로 내려가면 모든 경우 예외없이 1년 뒤에는 S&P500지수가 상승했다는 점이다.

이 2가지 지표를 보면 기술적 분석상 투자 심리는 바닥에 근접한 것으로 판단된다.

월스트리트 저널(WJS)은 이날 '침체장에서 피해야 할 3가지 돈과 관련한 실수'라는 기사에서 첫째로 패닉 셀링(panic selling)을 꼽았다.

주가는 계속 떨어질 것이라는 나쁜 소식만 들리니 더 손해볼까 두려워 보유하고 있던 주식을 팔아버리는 것이다.

이에 대해 노던 트러스트 자산관리의 수석 투자 책임자인 케이티 닉슨은 개인 투자자들은 경기 하강이 이미 증시에 반영된 뒤에 주식을 매도하는 경향이 있는데 이 경우 손실을 확정하게 된다고 지적했다.

그는 "이는 주식을 팔기에 완벽하게 나쁜 타이밍"이라며 "이 때 주식을 팔면 자산 형성에 부정적인 영향을 초래한다"고 말했다.

기업에 특별한 악재가 없다면, 다른 기업 대부분이 겪는 주가 급락이라면 손절매하기에도 너무 늦은 상태에서 주식을 바겐세일하지 말라는 것이다.

투자회사인 샌더스 모리스 해리스의 조지 볼 회장은 지난 14일 마켓워치와 이메일 인터뷰에서 투자자들이 침체장에서 하지 말아야 할 일로 단기 차익을 기대하며 랠리 때 추격 매수하는 것이라고 지적했다.

그는 주요 침체장에서 고점 대비 바닥까지 평균 하락률은 38%인데 16일 기준으로 S&P500지수는 지난 1월3일 고점 대비 23.6% 떨어졌다고 설명했다.

따라서 "앞으로 단기간 내에 나타나는 상승 움직임은 어떤 것이든 단순한 안도 랠리에 지나지 않을 것"이라며 "침체장 환경에서 랠리를 쫓아가는 것은 피해야 한다"고 조언했다.

머서 어드바이저의 수석 투자 책임자인 돈 캘커그니는 마켓워치와 인터뷰에서 올인하지 말아야 한다고 밝혔다. 그는 "여러 자산에 돈을 분산하되 가치주 위주로 투자하라"고 권했다.

볼은 이와 관련해 현금을 보유하고 있어야 한다고 강조했다. 주가가 떨어졌다고 모든 현금을 다 털어 주식을 사지 말고 시차를 두고 조금씩 분산해 우량주식을 매수하라는 것이다.

{kind=link}

{kind=link}

{kind=link}