미국 증시가 지난 6월16일을 기점으로 상승세를 시작한 이후 처음으로 1% 이상 하락을 2거래일째 이어갔다.

S&P500지수는 지난 19일 1.3% 떨어진데 이어 22일 2.1% 하락하며 4137.99로 내려왔다.

이는 지난 6월 한달간 지수 변동 범위의 고점인 4176.82는 물론 20일 이동평균선인 4156.26도 하회하는 것이다. 기술적 분석가들은 이에 대해 S&P500지수의 1차 지지선이 무너졌다고 지적했다.

S&P500지수가 200일 이동평균선을 아슬아슬하게 넘지 못한 채 6월 고점 밑으로 떨어지자 두 달 이상 이어진 서머(여름) 랠리는 침체장 반등이었다는 비관론에 힘이 실리는 모습이다.

증권사 글렌미드는 22일 보고서에서 1973년 이후 6번의 침체장이 있었는데 4번의 침체장에서 이번 서머 랠리 같은 큰 폭의 반등이 있었다고 밝혔다.

1973년 1월11일부터 1974년 10월3일까지 이어진 침체장에서는 S&P500지수가 총 48.2% 급락하는 동안 8번의 랠리가 있었고 그 가운데 가장 큰 반등은 상승률이 13.1%에 달했다.

1980년 11월28일부터 1982년 8월12일까지 지속된 침체장에서는 27.2% 하락하는 동안 4번 반등이 나타났고 가장 큰 폭의 랠리는 상승률이 12.1%였다.

2000년 3월24일부터 2002년 10월9일까지 침체장에서는 S&P500지수가 49.1% 추락하는 동안 7번의 랠리가 있었고 그 가운데 21.4%에 달하는 반등도 있었다.

2007년 10월9일부터 2009년 3월9일까지 지속된 침체장에서도 7번의 반등이 있었고 가장 폭의 베어마켓 랠리 때 상승률은 24.7%에 이르렀다.

이 4번의 침체장 각각에서 가장 큰 반등의 상승률은 평균 17.8%였다.

올해 1월3일부터 시작된 침체장에서도 S&P500지수는 이번 서머 랠리까지 4번 반등을 시도했다. 이 가운데 이번 서머 랠리가 가장 큰 폭인 17.4%의 상승률을 기록했다.

이 서머 랠리가 결국 침체장 랠리로 증명될지, 아니면 이번 조정이 이미 시작된 강세장에서 일시 후퇴일지는 아직 알 수 없다.

독자들의 PICK!

그러나 글렌미드는 "(S&P500지수는) 지난 6월16일 이후 17% 올랐는데 이는 역사적으로 평균 17.8% 반등한 후 다시 하락세로 돌아서 신저점을 경신했던 침체장 랠리와 일치한다"고 주장했다.

S&P500지수가 22일 기준으로 3966.78인 50일 이동평균선마저 뚫고 내려간다면 서머 랠리가 침체장 속에서 투자자들의 손실을 키우기 위한 '덫'이었다는 주장에 더욱 힘이 실릴 것으로 보인다.

S&P500지수가 3960선 밑으로 내려간다면 올들어 최저치인 3666.77까지 별다른 지지선 없이 쭉 뚫리게 되고 신저점 경신 가능성이 높아지기 때문이다.

세테라 파이낸셜 그룹의 최고투자책임자(CIO)인 진 골드만은 지난 20일 마켓워치와 인터뷰에서 미국 경제가 예상보다 낫다고 해도 "증시가 너무 빨리 오른 만큼 휴식이 필요하다"며 최근 시장의 5가지 변화를 볼 때 당분간 조정이 이어질 것으로 예상했다.

첫째는 지난 7월부터 8월초까지 랠리 때는 경기순환주가 시장 평균을 웃도는 수익률을 냈는데 지난주에는 이러한 흐름이 끝나고 방어주가 시장 주도권을 잡았다는 점이다.

골드만은 "경기 순환주가 방어업종 대비 저조한 수익률을 내기 시작했다는 것은 투자자들이 불안해 하고 있다는 한 징조"라고 지적했다.

지난주 S&P500지수의 11개 업종 가운데 수익률이 가장 좋은 업종은 소비 필수품과 유틸리티 업종이었다. 지난주 소비 필수품 셀렉트 섹터 SPDR ETF(상장지수펀드)는 1.9%, 유틸리티 셀렉트 섹터 SPDR ETF는 1.3% 올랐다.

반면 지난주 소재업종 ETF는 2.4%, 통신 서비스업종은 3.1% 하락했다.

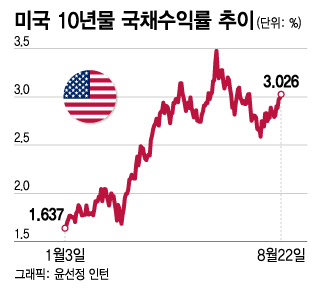

둘째, 국채수익률 상승세가 지속되고 있다는 점이다.

10년물 국채수익률은 지난 6월14일 3.5% 부근까지 오르며 고점을 찍은 뒤 지난 1일 2.5%대까지 떨어졌다가 다시 슬금슬금 오르며 이날 다시 3%를 넘어섰다.

미국 증시는 국채수익률이 고점을 찍은 지 2일 뒤인 지난 6월16일 저점을 찍고 강세를 시작했다. 하지만 국채수익률이 이달 초 저점을 찍고 올라가는 중에도 증시는 약세로 전환하지 않고 오름세를 이어가더니 지난주부터 강세 분위기가 꺾였다.

10년물 국채수익률은 지난 1일부터 22일까지 0.4%포인트 이상 올랐다. 국채수익률이 올랐다는 것은 국채 가격이 하락했다는 의미다.

국채 가격이 어디까지 떨어질지, 국채 가격보다 20일 후에 약세로 전환한 주가는 어디까지 하락할지 주목된다.

셋째는 달러 오름세가 재개됐다는 점이다.

주요 6개국 통화 대비 달러 가치를 나타내는 달러 인덱스는 지난 7월 중순 108을 돌파했다가 105~106으로 내려와 한달 가량 오름세가 주춤했다.

하지만 제임스 불라드 세인트루이스 연방준비은행 총재가 지난 18일 월스트리트 저널(WSJ)과 인터뷰에서 9월 FOMC(연방공개시장위원회)에서도 금리를 0.75%포인트 올리기를 원한다고 밝히며 다시 108을 넘어섰다.

게다가 러시아의 우크라이나 공격이 계속되며 천연가스 공급난이 심화돼 유럽에서 인플레이션 폭등과 경기 침체 우려가 고조되자 유로 약세까지 겹쳐 달러가 다시 상승세를 재개하는 모습이다.

달러 강세는 연준(연방준비제도)이 금리를 올릴 때 강화되는데다 달러로 환산한 기업들의 해외 수익을 떨어뜨려 주가에 궁극적으로 부정적인 영향을 미친다.

국제 유가도 달러로 체결되는 만큼 달러 강세는 유가를 비싸게 보이는 현상도 유발한다.

넷째, 최근 증시와 함께 반등했던 가상화폐 가격이 지난 19일 급락했다는 점이다. 이는 시장 전반적으로 위험 회피 성향이 퍼지고 있음을 의미한다.

다섯째, 골드만은 서머 랠리 때 기업들의 이익 전망치가 하향 조정되고 있었다는 점을 지적했다. 주가 밸류에이션과 기업의 이익 전망치 사이에 격차가 더 벌어지기 전에 휴식이 필요했다는 설명이다.

S&P500지수의 향후 12개월 순이익 기준 PER(주가수익비율)은 지난 6월 저점 때 15.5배에서 지난주 말 18.6배로 올랐다. 이 사이에 S&P500 기업들의 향후 12개월 순이익 전망치는 238달러에서 230달러로 하향 조정됐다.

씨티그룹의 미국 주식 전략가인 스콧 크로넷도 최근 보고서에서 기업들의 순이익 전망치가 내년까지 하향 조정되고 있어 증시에 "밸류에이션이 걸림돌"이 될 수 있다며 주가가 강세일 때 전술적으로 주식을 매도하라고 조언했다.

이번 조정의 1차 관문은 오는 26일 제롬 파월 연준 의장의 잭슨홀 미팅이다. 이후 시장의 분위기를 가를 2차 관문은 오는 9월13일 발표되는 지난 8월 소비자 물가지수다. 3차 관문은 오는 9월21일 발표되는 FOMC에서의 금리 결정이다.

통상 9월은 1년 중 미국 증시가 가장 약세를 보이는 시기다.

다우존스 마켓 데이터에 따르면 S&P500지수는 1928년 이후 9월 한달간 평균 수익률이 마이너스 1%였다. 역사적으로 증시에 가장 나쁜 달에 인플레이션이 빠르게 하향 안정되는지, 연준은 시장이 기대했던 대로 내년에 긴축을 중단하고 금리 인하를 시작할 것인지 방향이 잡히게 된다.

{kind=link}

{kind=link}

{kind=link}