미국 증시는 27일(현지시간) 메타 플랫폼을 비롯한 기술기업들의 호실적으로 큰 폭으로 뛰어 올랐다.

하지만 랠리가 지속될 수 있을지에 대해서는 여전히 의심스러운 눈길이 많다. 가장 큰 이유는 올들어 상승세를 주도한 기술주를 중심으로 증시의 밸류에이션이 너무 높아졌다는 점이다. 아울러 올 하반기 경기 침체 위험이 여전하다는 점도 증시의 복병으로 꼽힌다.

기술적으로는 올들어 증시 랠리가 대형 기술주를 중심으로 소수 종목에 집중돼 상승세가 시장 전반으로 퍼지지 못하고 있다는 점이다. 오르는 종목만 가늘게 오르고 나머지 시장은 여전히 냉랭하다.

빅테크 기업들 가운데 애플만 실적 발표를 남겨두고 있어 어닝시즌도 절정을 지난 느낌이다. 이제는 다음주에 있을 연방공개시장위원회(FOMC)에 주목할 때다.

다음주 FOMC에서는 금리가 0.25%포인트 인상될 것으로 전망되고 있다. 중요한 것은 이번 금리 인상이 이번 긴축 사이클의 마지막 금리 인상이 될지 여부다. 현재로서는 마지막 금리 인상이 될 가능성이 높아 보인다. 이 경우 지금이 주식을 매수할 때라는 분석이 제기돼 관심을 끈다.

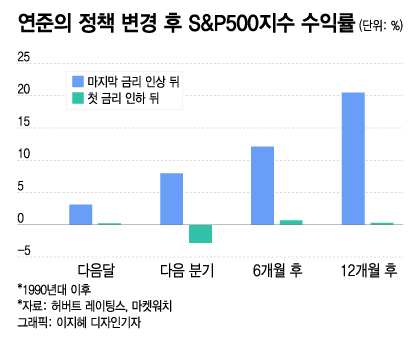

투자 뉴스레터와 과거 데이터를 분석해 증시를 전망하는 마크 허버트는 27일 마켓워치에 기고한 글에서 1990년 이후 금리 인상 주기를 분석한 결과 마지막 금리 인상이 이뤄진 시점에 S&P500지수에 투자할 경우 높은 수익률을 올릴 수 있었다고 소개했다.

차트를 보면 연준이 마지막으로 금리를 올린 뒤에는 1개월, 3개월, 6개월, 12개월 후 수익률이 모두 누적적으로 올라가는 모습을 보인다. 특히 마지막 금리 인상 이후 12개월이 지난 뒤에는 S&P500지수의 평균 수익률이 20%를 넘어섰다.

반면 첫 금리 인하가 이뤄진 이후에는 예상과 달리 S&P500지수의 수익률이 미미했다. 1개월과 6개월, 12개월 뒤에는 간신히 플러스 수익률을 유지했고 3개월 뒤에는 오히려 마이너스 수익률을 나타냈다.

마지막 금리 인상과 첫 금리 인하 이후 수익률에 이처럼 큰 차이가 나타나는 이유는 1990년 이후 마지막 금리 인상과 첫 금리 인하 사이에 상당한 시차가 있었기 때문이다. 이 시차는 평균적으로 거의 9개월에 달한다.

이 기간 동안 투자자들은 연준이 금리 인상 사이클에서 방향을 전환했는지, 아니면 단순히 금리 인상을 잠시 멈췄을 뿐인지 알 수 있는 방법이 없다. 흥미로운 점은 증시 상승의 대부분이 이 기간에 이뤄졌다는 점이다.

독자들의 PICK!

예를 들어 글로벌 금융위기 이전 연준의 마지막 금리 인상은 2006년 6월29일에 있었다. 이후 첫 번째 금리 인하는 2007년 9월18일에야 이뤄졌다. 이 금리 인하는 마지막 금리 인상 이후 14개월 뒤, 강세장이 최고점을 찍기 22일 전에 이뤄졌다.

마지막 금리 인상 이후부터 첫 금리 인하까지 14개월간 S&P500지수는 좋은 성과를 보였지만 첫 번째 금리 인하 후에는 이미 많이 오른 증시가 고점을 찍고 부진한 수익률을 보였다.

다음달 2~3일에 있을 FOMC가 이번 긴축 사이클의 마지막 금리 인상이 될지 현재로선 알 수 없다. 결국은 향후 나올 인플레이션이 추가적인 금리 인상 여부를 결정할 것이기 때문이다.

다만 현재 경제지표 흐름을 봤을 때 대부분의 월가 전문가들은 5월 아니면 6월이 마지막 금리 인상일 것으로 예상하고 있다.

{kind=link}

{kind=link}