애플이 사상최고가 행진을 계속하면서 밸류에이션도 이례적으로 높아졌다.

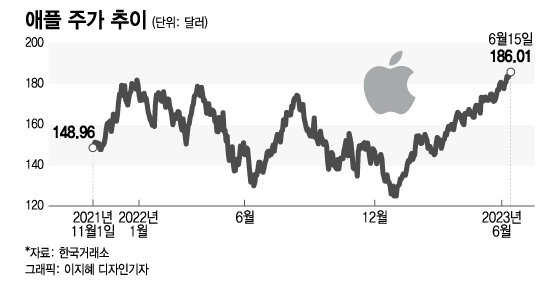

애플은 15일(현지시간) 1.1% 오른 186.01달러로 마감했다. 종가 기준으로 또 사상최고치를 경신한 것이다. 시가총액은 2조9260억달러로 3조달러에 육박하고 있다.

배런스에 따르면 애플의 주가수익비율(PER)은 향후 12개월 주당순이익(EPS) 전망치 대비 29배 수준이다. 이는 현재 PER이 19배인 S&P500지수에 비해 50%가량 높은 것이다.

애플은 언제나 S&P500지수보다 PER이 높게 거래됐지만 이 정도로 높은 프리미엄은 이례적이다. 특히 지금처럼 기술주가 강세를 보일 때 S&P500지수 대비 애플의 프리미엄이 이렇게 높은 것은 특이하다고 배런스는 지적했다.

애플의 PER은 물론 테슬라(73.5배)나 엔비디아(56.1배)에 비해서는 크게 낮은 것이다. 하지만 테슬라의 전기차나 엔비디아의 AI(인공지능) 같이 폭발적인 성장이 기대되는 사업이 없다는 점에서 밸류에이션이 터무니없이 높다는 지적도 나오고 있다.

브로드 런 투자관리의 포트폴리오 매니저인 브라이언 맥컬리는 애플의 밸류에이션이 너무 높다며 "이익 성장률이 보행자 수준이라는 점을 감안할 때 애플의 주가는 하락할 가능성이 높다고 생각한다"고 밝혔다.

팩트셋이 집계한 애널리스트들의 컨센서스에 따르면 애플은 2024년부터 3년간 EPS가 연평균 9.8% 성장할 것으로 전망된다.

매출액은 2026년까지 4890억달러로 늘어날 것으로 예상된다. 연간 성장률을 계산하면 7%가 조금 넘는다.

매출액이 한 자리수 후반대의 성장률을 보일 것으로 기대되는 이유는 최신 아이폰의 가격 인상과 음악 스트리밍 등 구독형 서비스 및 애플 페이 등 금융 서비스의 확장 가능성 때문이다.

스마트폰 시장이나 지급 결제 시장의 성장성이 둔화되더라도 상당수 애널리스트들은 애플이 한자리수 후반대의 성장률을 지속할 것으로 보고 있다. 예컨대 미즈호증권은 지급 결제 시장만 하더라도 페이팔이 애플 페이에 점유율을 뺏기고 있는 것으로 보인다고 밝혔다.

웨드부시 증권의 애널리스트인 댄 아이브스는 애플이 구축한 생태계가 꾸준한 성장성의 기반이 될 것이라며 애플의 시가총액이 2025년까지 4조달러에 달할 것으로 전망했다.

독자들의 PICK!

아이폰을 사용하는 수십억명의 사람들이 애플 페이 등 아이폰을 통해 제공되는 각종 서비스의 잠재 고객인 만큼 애플은 서비스 확장이 용이하다는 지적이다.

2024년부터 향후 3년간 연평균 매출액 성장률은 7% 남짓으로 예상되는데 EPS 성장률은 이보다 높은 9.8%로 전망되는 이유는 자사주 매입이 계속 이뤄지고 있기 때문이다. 자사주 매입은 유통 주식수를 줄여 EPS를 올리는 효과가 있다.

문제는 애플의 연평균 EPS 성장률이 10%에 육박한다 해도 애플의 현재 밸류에이션이 S&P500지수와 비교해 비싸다는 점이다.

S&P500지수의 선행 PER은 19배다. 이 PER을 S&P500 기업들의 향후 2년간 연평균 EPS 성장률인 8%로 나누면 주가이익성장비율(PEG)은 약 2.3배가 된다.

애플은 PER을 연평균 EPS 성장률로 나눈 PEG가 2.93배로 S&P500지수보다 높다. 성장성을 감안하더라도 애플의 밸류에이션은 S&P500지수보다 고평가됐다는 의미다.

애플의 PEG가 S&P500지수의 2.3배만큼 낮아지려면 PER이 현재 29배에서 22배로 떨어져야 하고 이는 상당폭의 주가 하락을 의미한다.

배런스는 애플의 밸류에이션을 판단하는데 또 다른 중요한 요소는 애플이 보유한 1660억달러의 현금이라고 지적했다.

대부분의 기업은 현금보다 부채가 많지만 애플은 부채보다 현금이 많다. 부채를 제외한 순현금은 570억달러에 달한다.

배런스는 애플에 순현금이 없다면 이론적으로 시가총액이 현재 2조9260억달러에서 2조8330억달러로 줄어야 할 것이라고 지적했다.

이는 애플의 주가를 현재 186달러에서 180달러로 낮추고 PER은 28배로, PEG는 2.85배로 떨어뜨린다. 문제는 그래도 애플의 PER과 PEG가 S&P500지수에 비해 높다는 점이다.

배런스는 애플의 PEG가 순현금을 감안하고도 S&P500지수보다 0.55배 더 높다며 이는 애플이 다른 많은 기업들보다 더 오래 꾸준히 성장할 것이란 기대감이 반영됐기 때문으로 보인다고 지적했다.

다시 말해 시장은 애플이 막강한 브랜드 파워와 규모를 이용해 계속 성장해나갈 것이고 이익이 늘면 배당과 자사주 매입을 늘려 주가를 지지할 것이라는 신뢰를 보내고 있다는 설명이다.

웨드부시의 아이브스는 장기적으로 꾸준한 이익 성장에 대한 이런 기대감이 "전세계 다른 어떤 소비제품 기업보다 더욱 탄탄한 애플의 고객 기반"에 뿌리를 두고 있다고 밝혔다.

애플이 지금까지처럼 장기적으로 꾸준한 성장세를 보일 것이란 믿음이 애플 주가가 프리미엄을 받고 거래되는 이유라는 설명이다.

하지만 이미 상당한 프리미엄을 받고 있는 상황에서 애플이 S&P500지수 대비 초과 수익을 내기는 쉽지 않아 보이는 것도 사실이다.

베런스는 주식을 매수하기에 가장 좋은 시기는 시장이 광범위한 매도세에 휩싸였을 때라고 밝혀 지금은 애플을 매수하기에 적절한 시점이 아닐 수도 있다는 뜻을 내비쳤다.

{kind=link}