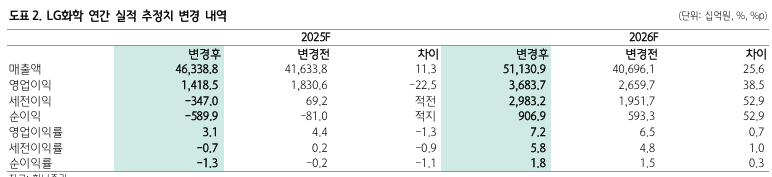

하나증권은 LG화학에 대해 4분기 영업이익이 대폭 감익할 것으로 보고 투자의견을 중립으로 유지한다고 3일 밝혔다. 다만 내년 실적 성장 기대감은 유효하다며 목표주가를 기존 27만원에서 45만원으로 상향했다.

LG화학의 3분기 영업이익은 전년동기대비 36% 증가한 6797억원을 기록했다. 시장 추정치(컨센서스)는 20% 웃돌았다.

하지만 LG화학의 4분기 영업이익은 마이너스(-)1757억원을 기록, 적자 전환할 것으로 하나증권은 전망했다. 미국 전기차 보조금 폐지 등에 따른 보수적인 재고 운영으로 LGES의 적자전화과 첨단소재의 수익성 부진이 지속될 것이란 입장이다, 석유화학의 대산공장 정기보수에 따른 기회손실이 발생 때문이다.

LGES는 영업손익은 –2101억원, 첨단소재 영업이익은 147억원으로 예상했다. LGES의 수익에는 보상금 수취 효과 소멸과 GM의 주문량 감소에 따른 판매량 감소가 영향을 미칠 것으로 봤다. 첨단소재 수익에는 저가 납사 투입에 따른 원가 절감 효과에도 불구하고 비수기 진입에 따른 판매량 부진, 대산공장 정기보수에 따른 기회손실 발생 등이 영향을 미칠 것으로 봤다.

윤재성·김형준 하나증권 연구원은 "전 사업부가 우호적인 영업환경을 기반으로 내년 영업이익이 기존 추정치 대비 39% 상향될 것으로 가정했다"며 "데이터센터를 중심으로 한 수요 증가와 대중국 관세 수혜, 지난 2분기 미국 현지 공장에서의 첫 ESS 배터리 생산을 기반으로 LGES의 내년 실적 추정치를 상향하고 LG화학 양극재 가동률은 내년 도요타향 외판 확대와 추가적인 계약 등으로 물량 및 가동률 상승에 따른 실적 개선이 가능할 것"이라고 말했다.

{kind=link}