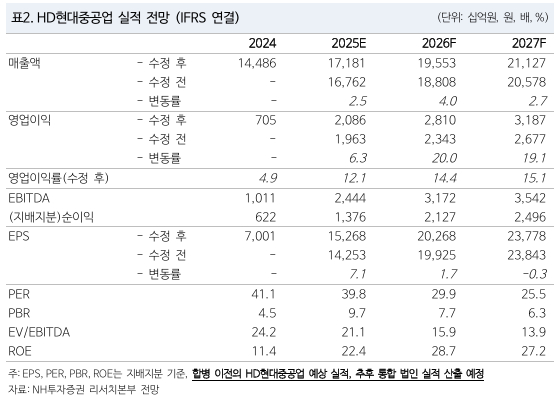

NH투자증권은 HD현대중공업에 대해 매수 투자의견을 유지하고 목표주가를 80만원으로 27% 상향한다고 4일 밝혔다. 기존 목표가는 63만원. 3분기 영업일수 감소와 일회성 비용이 발생했음에도 생산성 개선으로 호실적을 기록했기 때문이다.

NH투자증권에 따르면 HD현대중공업의 기업가치는 올라갈 수 있다. 기존에 목표한 HD현대중공업의 기업가치는 현재 70조7000억원. NH투자증권은 △HD현대미포 합병 후 특수선 수주 성과 △HD현대그룹 내 해외조선소의 수주 및 실적 개선(싱가포르법인 기업가치 상승) △생산성 개선과 비용 안정화로 상선 부문 수익성 상승 여력 등을 HD현대중공업 기업가치가 더 올라갈 수 있는 이유라고 봤다.

HD현대중공업의 3분기 매출액은 전년동기대비 22% 증가한 4조4200억원, 영업이익은 170.3% 늘어난 5573억원을 기록했다. 영업일수 감소와 일회성 요인이 발생했지만 생산성이 개선돼 건조기간이 줄었다. 상선부문 매출액은 전 분기 대비 2.3% 증가했다. 상선부문 마진율은 12.9% 중장기적으로 15%까지 높아질 것으로 NH투자증권은 예상했다.

정연승·곽재혁 NH투자증권 연구원은 "엔진 부문에서 인도량 증가와 단가 상승이 동시에 반영됐고 엔진 부문 영업이익률이 20.8%로 역대 최고치다"며 "수익성 측면에서 생산성 개선으로 건조 기간이 단축되면서 상선 부문 수익성이 예상보다 더 높은 수준을 기록했다"고 말했다.

{kind=link}