SK스퀘어(701,000원 ▲19,000 +2.79%)가 주주환원에 우호적인 정부 정책과 AI(인공지능)발 반도체 호황 수혜를 동시에 누리면서 주가가 계속 우상향할 것이라는 관측이 나왔다.

신은정 DB증권 연구원은 19일 리포트에서 "SK스퀘어 목표주가를 35만4000원으로 상향 제시한다"고 밝혔다. DB증권이 마지막으로 SK스퀘어 투자의견 및 목표주가를 제시한 것은 약 6개월 전인 지난 5월20일이다. 당시 DB증권은 SK스퀘어 목표주가를 11만8000원으로 설정했다.

신 연구원은 "SK하이닉스 주가가 YTD(올해 첫 거래일 이후) 354% 상승함에 따라 이를 적용한 동사의 NAV(순자산가치)는 총 93조3000억원으로 추정한다"며 "여기에 할인율을 기존 55%에서 50%로 축소 반영했다"고 했다.

신 연구원은 "SK하이닉스의 지분법 이익 증가로 전년 대비 큰 폭 성장했고, SK하이닉스를 제외한 연결 자회사 영업적자 규모도 지난해 3분기 206억원에서 올해 3분기 4억원으로 적자폭을 축소 중이다"고 했다.

신 연구원은 "SK스퀘어는 계속해서 주주환원에 적극적일 예정인데, 지난 4~9월 1000억원 규모의 자사주 매입을 완료했으며, 오는 24일 소각 예정이다"며 "또한 지난 14일부터 신규로 1000억원의 자사주 매입을 시작했다"고 했다.

신 연구원은 "SK스퀘어는 2023년부터 매년 자사주를 활용한 주주환원을 적극적으로 진행 중이며, 현재 주주환원 재원으로는 순 현금, SK쉴더스 잔여 매각 대금, SK하이닉스 배당금 등으로 총 1조2000억원 규모가 될 것으로 추정된다"고 했다. 그러면서 "충분한 주주환원 재원으로 2026년에도 추가적인 자사주 매입이 가능할 것으로 기대된다"고 했다.

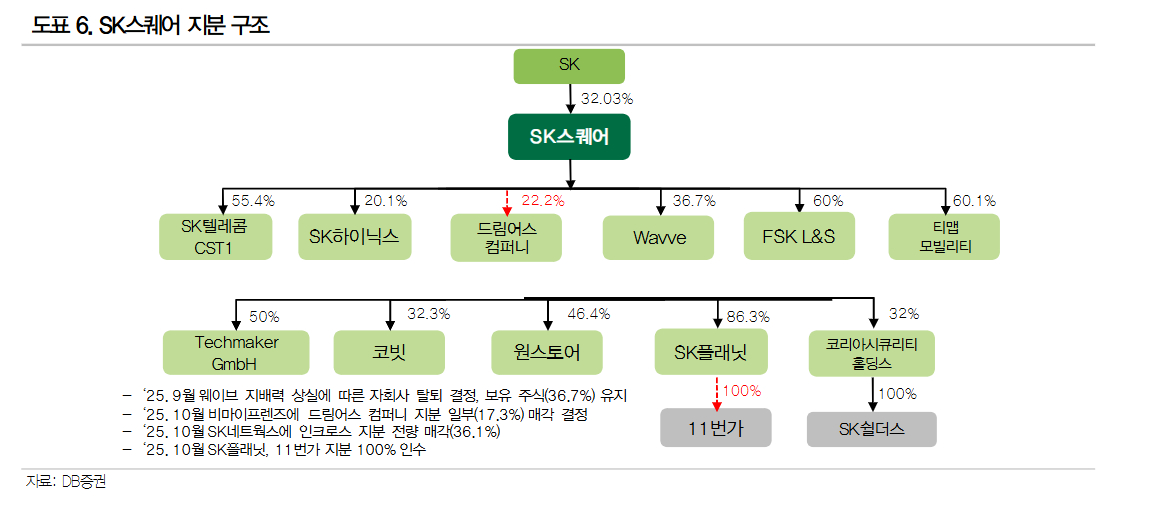

신 연구원은 "SK스퀘어는 비핵심 자회사도 정리 중"이라며 "지난달에는 드림어스컴퍼니 지분 일부(17.3%)를 303억원에 매각했고, 인크로스 지분 전량(36.1%)은 SK네트웍스에 392억원에 매각했다"고 했다. 그러면서 "11번가는 자회사 SK플래닛이 100% 인수하며 포트폴리오 재조정도 진행 중이다"고 했다.

그러면서 "든든한 SK하이닉스 주가와 계속 진행되는 자사주 매입·소각이 동사의 투자 포인트이며, 지속 보유를 권고한다"고 했다.

{kind=link}