하나증권은 에쓰오일(S-Oil)에 대해 매수 투자의견을 유지하고 목표주가를 11만원으로 상향 조정한다고 15일 밝혔다. 기존 목표치는 10만원.

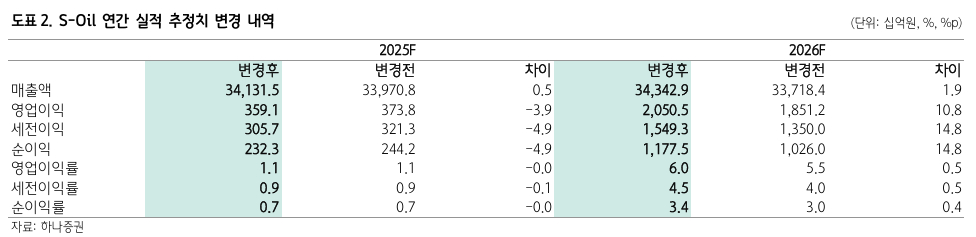

하나증권에 따르면 에쓰오일의 4분기 영업이익은 4954억원으로 전년동기대비 90% 증가할 전망이다. 시장 컨센서스(전망치 평균)를 72% 웃돈 수치다.

하나증권에 따르면 에쓰오일의 정유 영업이익은 전분기 대비 유가 하락에 따른 재고관련 손실이 2500억원 발생할 수 있지만 정제마진이 개선되면서 이를 압도할 것으로 분석했다. 석유화학 영업손실은 61억원으로 적자폭은 축소될 전망이다. 윤활기유는 유가 하락에 따른 스프레드가 개선될 것을 봤다.

윤재성 하나증권 연구원은 "에쓰오일의 영업이익은 1분기에도 추가 개선되고 시장 컨센서스는 94% 웃돌 전망이다"며 " 원유공식판매가격(OSP) 인하와 파라자일렌(PX) 마진 개선을 반영해 내년 영업익 전망치를 기존 1조8000억원에서 2조원으로 11% 상향한다"고 말했다.

윤 연구원은 또 "최근 미국 천연가스, 에탄 급등에 따른 미국 폴리에틸렌 가격 대폭 상향 등을 감안하면 내년에는 기업가치에 반영될 수도 있다"며 "이후 배당성향의 상향 가능성도 있어 에쓰오일을 내년 섹터 전체 '탑픽(Top Pick·최선호주)'으로 제시한다"고 했다.

{kind=link}