국내외 증시 호조에 목표전환형 공모펀드 투자규모가 3조원에 달하는 등 투자자들의 관심이 높아지고 있다. 채권 등 안전자산에 재투자해 안정적으로 목표수익률을 거둘 수 있다는 인식이 퍼지고 있으나 금융감독원은 시장 변동에 따라 손실이 발생할 수 있어 주의해야 한다고 당부한다.

16일 금감원에 따르면 목표전환형 공모펀드는 지난 9월 기준 펀드수 50개, 투자규모 2조8905억원으로 집계됐다. 투자규모는 지난해(1조4300억원·38개) 대비 2배 이상 증가했다. 2023년(2289억원·12개)과 비교하면 2년 만에 10배 이상 늘었다.

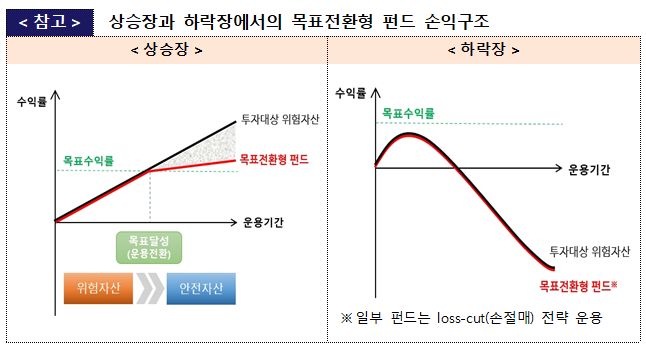

목표전환형 펀드가 급격히 성장한 건 투자자들의 인기를 얻으면서다. 목표전환형 펀드는 통상 주식 등 위험자산에 일정 비중을 먼저 투자하고 사전에 설정한 목표수익률(목표기준가)에 도달하면 채권 등 안전자산 투자로 자동 전환해 만기까지 운용하는 펀드다. 통상 목표수익률은 주식형 펀드의 경우 7~9%, 채권혼합형은 5% 내외로 설정한다.

최근 국내외 증시 상승 기조가 이어지며 펀드가 빠르게 목표수익률을 달성하는 등 높은 성과를 낸 것도 인기 요인으로 꼽힌다. 이에 따라 안정적으로 7~9%의 중수익을 얻을 수 있는 상품으로 입소문이 번졌다.

하지만 금감원은 목표전환형 펀드 역시 손실이 발생할 수 있는 투자성 상품임을 유의해야 한다고 지적한다. 상승장에서는 목표수익률을 조기에 도달해 수익을 확정한 뒤 쉽게 재투자할 수 있는 장점이 있지만 시장 변동에 따라 손실을 볼 수 있기 때문이다.

금감원 관계자는 "목표달성 이전까지는 목표수익률 달성을 위해 주식 등 위험자산에 일정 부분 투자하는 상품"이라며 "일반적인 주식형 펀드와 마찬가지로 시장 상황에 따라 손실도 발생할 수 있다는 점을 반드시 숙지해야 한다"고 말했다.

이처럼 목표전환형 펀드는 '상방은 막혀 있고 하방은 뚫려 있다'는 특징이 있다. 펀드 구조상 하락장에서는 투자 손실에 제한이 없지만 상승장에서는 목표달성시 안전자산 투자로 전환돼 목표수익률을 추과하는 수익을 누리지 못하는 경우가 발생할 수 있다. 재투자시에도 별도 펀드에 신규가입하는 구조여서 판매수수료를 추가로 지출해야 한다.

목표수익률 역시 달성하고자 하는 수익률로 확정·예상수익률이 아니다. 목표수익률이 7~9%로 중수익이라고 해서 일반 펀드보다 손실 위험이 적을 것으로 예상해서도 안된다.

독자들의 PICK!

실제로 출시된 목표전환형 펀드의 위험등급은 2등급(높은 위험)부터 5등급(낮은위험)까지 분포돼 있다. 최근 5년간 목표전환형 공모펀드 운용규모 상위 7개사의 67개 상품을 보면 2·3등급이 33개로 절반을 차지했다. 4등급(보통위험)은 30개였다. 5등급은 4개에 그쳤다.

펀드의 만기 구조도 확인해야 한다. 개방형 펀드의 경우 만기 이전에도 환매를 통해 투자금을 회수할 수 있지만 만기 이전에 환매시 환매 소요기간·환매수수료 발생 등으로 자금계획에 차질이 생길 수 있다. 특히 목표전환형 펀드는 만기 이전에 환매하는 경우가 많으므로 가입 클래스(판매수수료 구조·판매채널 등에 따른 분류)의 비용 부담을 고려해야 한다.

더불어 펀드 이름이 비슷해도 편입자산이나 비율, 투자전략 등이 다를 수 있어 구체적인 투자대상 자산, 편입비율 등은 투자설명서를 통해 반드시 확인해야 한다.

{kind=link}