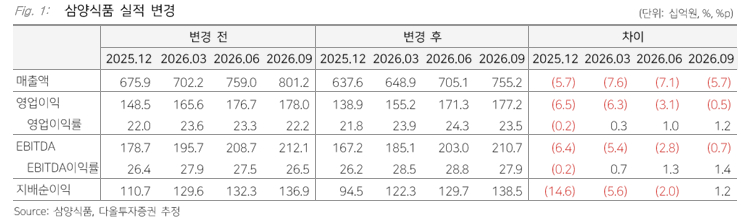

다올투자증권이 삼양식품(1,156,000원 ▲37,000 +3.31%)에 대해 수출액을 포함한 실적 전망치 하향해 목표주가를 170만원으로 내린다고 30일 밝혔다. 기존 목표가는 180만원. 다만 다올투자증권은 삼양식품의 성장 가능성은 여전하다며 매수 투자의견을 유지했다.

삼양식품의 작년 4분기 매출은 전분기 대비 0.9% 증가한 6376억원, 영업이익은 6.1% 늘어난 1389억원을 기록했다. 이는 다올투자증권의 추정치를 밑돈 수준이다.

삼양식품은 내수 매출액이 전분기 대비 8.4% 증가했지만 수출 매출액은 0.9% 감소했다. 중국법인의 4분기 매출이 전분기 대비 19.7% 줄면서 타격을 받았다.

이다연 다올투자증권 연구원은 "중국법인의 매출액 감소는 광군제 물량 제고 소진에 따른 것"이라며 "미국법인은 가격인상 효과와 함께 우호적인 셀아웃 흐름이 지속됐고, 유럽법인은 거래선 정비 영향에도 판매채널이 확대됐다"고 말했다.

이 연구원은 또 "삼양식품의 주가 트리거는 수출액 반등이다"며 "밀양 2공장의 추가 램프업, 내년 1월 예정된 중국 공장 가동 등이 생산량 증가로 이어지면 셀아웃(소비자 판매) 흐름의 가속화가 나타날 것"이라고 했다.

{kind=link}