DB투자증권이 글로벌 화장품 ODM(연구·개발·생산) 기업 코스맥스(144,900원 ▼3,200 -2.16%)에 대해 중국과 미국법인이 성장 궤도에 집입한 점을 높게 평가한다며 목표주가를 24만원으로 상향한다고 24일 밝혔다. 지난달 책정한 기존 목표가는 22만원.

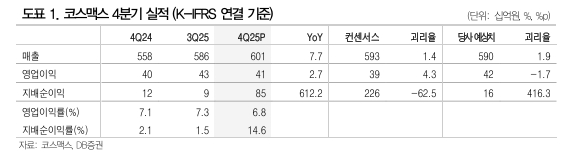

코스맥스의 지난해 4분기 연결 매출은 전년동기대비 7.7% 증가한 6010억원, 영업이익은 2.7% 늘어난 409억원을 기록했다. 당기순이익은 영업외 파생상품평가이익 290억원이 반영되면서 증가했을 것으로 DB증권은 봤다.

DB증권에 따르면 코스맥스의 중국과 미국법인의 매출 성장세가 나타났다. 중국법인은 시장 수요를 회복했고 인디브랜드에 대한 공격적인 영업 성과가 가시화되고 있다. 미국법인은 K뷰티 컨셉을 접목한 제품에 대한 수요가 늘었다.

허제나 DB증권 연구원은 " K뷰티 수출을 선도하는 리딩브랜드 중심으로 매출이 성장 중인 점과 중국·미국법인이 성장 궤도로 진입한 점은 긍정적이다"면서도 "다만 국내법인은 비우호적인 믹스가 유지되며 수익성이 둔화하고 있어 반전 추세를 예단하기 어려운 시점이다"고 말했다.

허 연구원은 또 "여전히 국내법인 탑10 고객사의 수요가 견조하나 고단가 스킨케어 제품의 믹스가 개선돼야만 전사 실적 개선을 기대할 수 있을 것"이라고 했다.

{kind=link}