대신증권(26,100원 ▼450 -1.69%)이 한국전력(35,600원 ▼350 -0.97%)에 대해 미국과 원전 협력을 통해 대형 원전·소형모듈원전(SMR) 건설과 해외시장 공동 진출이 예상돼 목표주가를 8만원으로 상향한다고 25일 밝혔다. 기존 목표가는 7만원.

대신증권은 이에 따라 해외원전 EPC 사업가치 재평가가 필요하다고 봤다. 이어 내년 전기 요금 인상효과를 기대하기는 쉽지 않지만, 중장기 우호적인 요금 정책을 지속할 것으로 전망했다. 동해안 송전망 준공과 발전믹스 개선 등에 따라 실적 개선과 자본 증대 효과도 이어질 것으로 예상했다.

대신증권은 한국전력의 올해 매출액은 전년동기대비 1% 증가한 98조1800억원, 영업이익은 22% 늘어난 18조8900억원으로 추정했다.

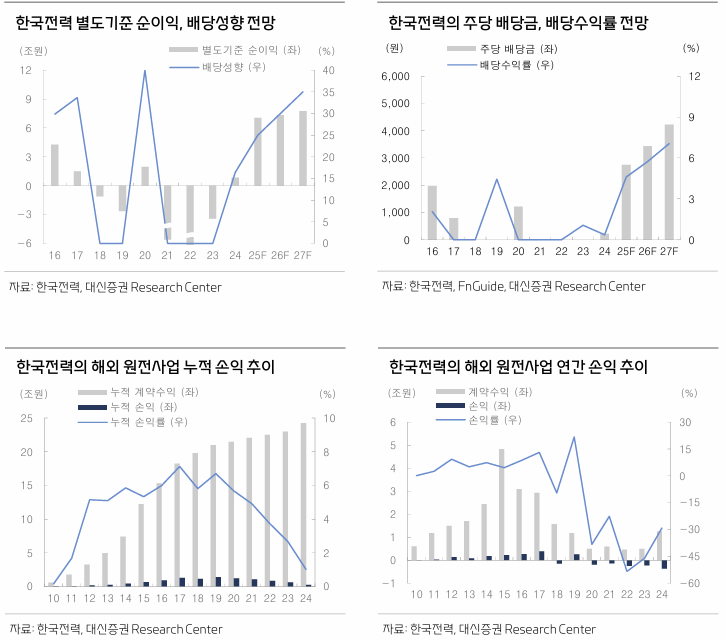

허민호 대신증권 연구원은 "한국전력의 원자로 등 수주금액은 18조8000억원에서 최대 23조1000억원에 달할 것"이라며 "올해 별도 기준 한국전력의 순이익은 7조7000억원, 배당성향은 30%를 가정할 경우, 현재주가 기준 배당수익률은 5.7%다"고 말했다.

{kind=link}